退職金制度とは一般的に定年退職を迎えた従業員に退職金を支給する制度です。退職金は、必ずしも法律で支給しなければならないとされているものではなく、企業独自の制度になります。

そのため国内でも退職金制度を導入している企業と導入していない企業に分かれる他、支給される金額なども各企業が自由に設定しています。今回は、退職金制度の基本情報や種類、具体的な支給の平均額などを紹介します。ぜひ自社の退職金制度の拡充に活用してください。

■合わせてよく検討されているサービス

「従業員向けマネーセミナー」の詳細はコチラからご確認いただけます。

目次

そもそも退職金制度の特徴とは?

退職金制度とは、一定の年数以上働いた場合、勤続年数や業績などに応じてお金が支給される制度のことです。

何年目から支給するのか、どのような計算方法が用いられるのかは各企業によってゆだねられており、明確に定められたルールは存在しません。一般的には企業から従業員に対して支給しますが、制度によっては別機関からの支給になるケースもあります。

退職金制度は企業の福利厚生制度の一貫だととらえられていますが、退職金制度は他の法定外の福利厚生制度とは特徴が異なります。その理由は、企業が退職金制度を制定・実施すれば、将来的な債務として残っていくためです。

そのため、退職金制度は他の福利厚生制度と別の位置づけで考えておきましょう。また、一度導入すると制度の特性上簡単に取りやめることもできません。

| 退職金制度の概要 | 退職時に従業員に応じた金額を支給する |

| 支給方法 | 一般的には企業が支給する。別機関から支給されることも |

| 退職金のルール | 各企業によって自由に決められる |

| 退職金制度の注意点 | 導入したら簡単には廃止できない |

退職金制度の種類

現在、従業員に退職金を支給するための手段(退職金制度)は複数あります。退職金制度は、大きく分けて4種類あります。それぞれで支給方法やメリットが異なるため、経営者や総務人事部門の担当者であれば、特徴を把握したうえで導入・改訂を検討してください。

| 退職金制度の主な種類 | ||

| 種類 | 概要 | 主なメリット・デメリット |

| 退職一時金制度 | 従業員の退職時に一括で退職金を支給する制度 | メリット

デメリット

|

| 確定給付企業年金制度 | 従業員の退職後、一定期間に渡って退職金(年金)を支給する制度 | メリット

デメリット

|

| 企業型確定拠出年金制度 (企業型DC) |

企業が積み立てた掛金を従業員が年金資金として運用する制度 | メリット

デメリット

|

| 中小企業退職金共済 | 従業員が退職後、積み立てた退職金が共済機構から支払われる制度 | メリット

デメリット

|

退職一時金制度

退職一時金制度は、従業員の退職時に一括で退職金を支給する制度です。退職時の勤続年数や役職などをもとに、支給する金額を企業で独自に決められるメリットがあります。自由度の高い退職金制度を導入したい企業に適した制度です。

一方、支給する退職金を、企業が内部留保(将来的な債務として)で貯めていかなければならない欠点があります。また、現金で積み立てを行うため、積立金が課税されてしまうというのも、企業側のデメリットです。

確定給付企業年金制度

確定給付企業年金制度は、従業員の退職後に一定期間に渡って退職金(年金)を支給する制度です(全額一時金として受け取ることも可能)。企業は金融機関等の運用会社に掛金を拠出し、年金資金を管理・運用するのが特徴です。

税制上は、掛金を損金扱いにできるという大きなメリットがあります。退職一時金と比べて、税制面で有利な退職金制度を導入したい企業向きです。

ただし、万が一運用の失敗等により必要な退職金が準備でない場合は、企業がその不足を補填するデメリットがあります。

企業型確定拠出年金制度(企業型DC)

企業型確定拠出年金制度(企業型DC)は、企業が毎月掛金を積み立てて、従業員が自ら年金資金を運用する制度です。企業型確定拠出年金制度は、金融機関等の運用会社が運用するのではなく、掛金や運用方法は従業員個人に任せる制度になります。従業員が管理をするという特性上、企業が決まった退職金の支払い責任を負わなくてもよいのがメリットです。

掛金は企業負担ですが、最終的には積み立てて運用した資産(退職金の支給額)が減少してしまっても企業には補填する義務がありません。このため、企業にとっては非常に導入しやすい制度となっています。ただし、従業員の自己責任になることから、導入の際に反発を受ける可能性もあります。

導入を検討する際は、労働組合などの意見を聴取するのが望ましいでしょう。

おすすめの企業型確定拠出年金

新たに企業型の年金制度を導入しようとすると、掛金の事業主拠出(負担)が気になるところです。その点を解決してくれる企業型確定拠出年金が、リロクラブの「総合型401k倶楽部」です。

リロクラブの「総合型401k倶楽部」は、給与の一部を掛金とする選択制を基本とした確定拠出年金の制度設計です。ですので、新たな事業主拠出を追加負担することなく確定拠出年金制度を導入できます。

企業側は現行の給与の一部を掛金とすることにより比較的簡易に確定拠出年金制度が導入でき、原資不足の懸念なく退職金制度を確立できます。

中小企業退職金共済(中退共)

中小企業退職金共済(以下、中退共)は、独立行政法人勤労者退職金共済機構が運営を行う中小企業のための国の退職金制度です。中退共は企業が共済機構に対して掛金を支払い、退職金の積立を行います。従業員の退職後、積み立てた退職金が共済機構から支払われる仕組みです。

運営コストや資産運用、運用リスクを企業側が負担する必要がないうえ、掛金は全額企業負担ですが損金として全額非課税になります。退職金の金額の支給は、掛金と年数によって定められているため、中小企業であっても従業員に対して一定の金額の退職金を保証することが可能です。また、条件によっては転職をしても掛金の納付実績を通算できる場合があります。

一見すると企業側に損のない制度のようですが、中退共は掛金月額が16種類(5,000~30,000円まで)と決まっており、選択した掛金を従業員の同意なしに変更するのが難しいデメリットがあります。途中での解約や減額は難しく、毎月の固定費が増額することも少なくありません。

企業で退職金制度の導入や改訂を検討する際は、これら制度別の特徴やメリットなどを把握しておきましょう。

近年は人材の流動性が高まり、勤続年数も短くなっています。そのことを考えると、退職金制度の必要性そのものが問われる時代になっています。自社の特徴なども鑑みながら、退職金制度の導入が有効策かどうかの検討が何よりも大切です。

退職金と休職手当(休業手当)の違い

退職金制度と混同されやすい休職手当(休業手当)について解説します。どちらも企業が従業員の生活を支えるために支給するお金という点に変わりはありませんが、おおまかな相違点として支給の目的や企業の導入義務に違いがあります。

| 退職金と休職手当(休業手当)の違い | ||

| 支給目的 | 導入義務 | |

| 退職金 | 退職後の従業員(とその家族)の生活を支えるため | なし |

| 休職手当(休業手当) | 休業中の従業員(とその家族)の生活を支えるため | あり |

退職金制度の目的が、従業員とその家族の退職後の生活を支える点に対し、休業手当の目的は、休業中の従業員とその家族の生活を支える点にあります。

また、退職金制度は導入が義務づけられていないため、制度のない企業でも特に問題はありません。一方、休業手当は育児休業給付金などが該当しますが、これらは企業に対して、制度導入が義務づけられているものがほとんどです。この休業手当については、厚生労働省が公開する「労働条件・職場環境に関するルール」のページに公開されています。

退職金制度の対象

退職金制度の対象となるのは、一般的には正規雇用契約を結んでいる従業員(いわゆる正社員)となります。また、正規雇用契約でなく有期雇用契約の従業員なども退職金制度の対象にしている場合もありますが、退職金と銘打っておらず、満期慰労金といった別の名称になっていることが多いです。

有期雇用契約のような雇用の期間に定めのあるもの(無期契約の正社員ではないもの)に対して、退職時に支給するお金が賞与扱いになるか退職金扱いになるかは各企業での就業規則の設定により異なります。

退職金制度を導入する企業側のメリット3選

本章では、退職金制度を導入する企業メリットを紹介します。導入するメリットは下記の3つです。

- 従業員の勤続年数を伸ばしやすい

- 差別化をはかり企業PRにつなげやすい

- 優秀な人材の採用を強化できる

それぞれ解説します。

従業員の勤続年数を伸ばしやすい

1つめの退職金制度の導入メリットは、従業員の勤続年数を伸ばしやすい点です。従業員がその企業で定年まで勤め上げるモチベーションにつながるためです。

定着率が高ければ、人手不足に陥りにくくなり、求人媒体への広告料や手間が省けるといった点もメリットといえるでしょう。

差別化をはかることができ、企業PRにつなげやすい

退職金制度が充実していれば、競合他社との違いを打ち出しやすくなり、社内外へのアピールにもつながります。

また、定着率が高い企業であると社内外へアピールすることによって、ホワイト企業のイメージが連想しやすく、企業ブランド力の向上にもつながるでしょう。

優秀な人材の採用を強化できる

3つ目のメリットは、優秀な人材の採用を強化できる点です。企業のブランド力や認知度が高まれば、さまざまな方面から優秀な人材が集まりやすくなります。

人材確保に躍起にならずとも、優秀な人材が自動的に企業に多く集まれば、さらなる企業価値の向上が見込めるでしょう。

また、新しい人材が入社することによって企業の中に新しいイノベーションが生まれ、相乗効果で従来の従業員のモチベーションアップや生産性の向上、利益率の向上などさまざまなメリットを得ることが可能です。

退職金制度を導入する3つの企業デメリット

本章では、退職金制度を導入することで起こる注意点を紹介します。注意点は下記の3つです。

- 経営に大きな影響を与える場合がある

- 制度を普及させなければ効果がない

- 制度の取りやめが困難

それぞれ解説します。

経営に大きな影響を与える場合がある

退職金制度は、一度に支払う額が大きいため経営に大きな影響を与える可能性があります。

退職金制度を導入している企業ならば、たとえ業績が芳しくない場合であっても退職金を支払わなければ契約違反として扱われてしまいます。そのため、退職金制度を取り入れる際は毎月の積立を行い、原資の確保をしておくことが重要です。

制度を普及させなければ効果がない

2つめは、制度導入後はしっかりと従業員に退職金制度の認知度向上に努めなければならない点です。

退職金制度を導入するメリットには従業員のモチベーションアップや人材確保などがありますが、退職金がいつどれだけもらえるのかが明確でなければ従業員や求職者にメリットが伝わりません。

そのため、社内報や社内ツールなどを活用し、制度を普及させることが重要です。

制度の取りやめが困難

最後の懸念点は、退職金制度を取りやめることが困難である点です。業績悪化や不況などが起こっても取りやめることはできません。

退職金制度の取りやめは、労働契約法の「労働条件の不利益変更」に該当します。原則的に従業員・労働組合などの合意を得ることでしか変更する方法はありません。

そのため、導入の際にはしっかりと検討を重ねておきましょう。

退職金の支給額

退職金の支給額については、学歴や勤続年数によってある程度の金額を設定している企業がほとんどです。学歴が退職金に影響する理由については、退職時の基本給をもとにして退職金を決定している企業も多いため、初任給や昇給率の高い大卒の正規雇用契約の従業員のほうが高卒よりも退職金支給額が高くなることが一般的です。

退職金の計算方法

退職金の計算方法は企業のルールや制度によって異なるため、一概に説明するのは困難です。

わかりやすい計算方法としては、勤続年数と退職時の賃金を単純に掛け算する方法などがあります。また、独自に退職金規定を組み、計算式を用意している企業も少なくありません。中退共のような共済型の場合は計算式が掛金などによって決まっています。企業型確定拠出年金制度(企業型DC)の場合は、運用状況によって支給額は変動します。

また、退職までの勤続年数だけではなく退職理由(自己都合か会社都合か)によって退職金が変動するのが一般的です。

例えば、係数を設定しておき、定年退職をする場合は1.0倍とします。仮に退職金が勤続年数20年以上の場合は2,000万円とされている場合は、定年退職をした従業員には2,000万円を支給します。

この前提における自己都合退職の場合は、係数を1.0倍よりも低い0.8倍にするなどして計算を行います。仮に自己都合退職の係数が0.8倍の場合は、1,600万円となります。勤続年数と退職理由に応じて計算をするのが、一般的な退職金計算方法になります。

| 退職理由の違いによる退職金の計算例 | |

| 勤続年数10年以上の場合の退職金 | 1,000万円 × 自己都合退職(0.8) = 800万円 |

| 勤続年数20年以上の場合の退職金 | 2,000万円 × 自己都合退職(0.8) = 1,600万円 |

| 勤続年数20年以上の場合の退職金 | 2,000万円 × 定年退職(1.0) = 2,000万円 |

退職金の相場

「退職金はいくら支給すればいいのか」という悩みをもつ経営者や総務人事部門の担当者に向けて、退職金の平均相場について解説します。厚生労働省の退職給付(一時金・年金)の支給実態によると、具体的な退職金の相場は、以下の図の通りです。

| 退職理由別の退職金相場 | |||

| 退職理由 | 大学・大学院卒 (管理・事務・技術職) |

高校卒 (管理・事務・技術職) |

高校卒 (現業職* ) |

| 定年退職 | 1,983万円 | 1,618万円 | 1,159万円 |

| 会社都合 | 2,156万円 | 1,969万円 | 1,118万円 |

| 自己都合 | 1,519万円 | 1,079万円 | 686万円 |

| 早期優遇 | 2,326万円 | 2,094万円 | 1,459万円 |

| 勤続年数別の退職金相場 | |||

| 退職理由 | 大学・大学院卒 (管理・事務・技術職) |

高校卒 (管理・事務・技術職) |

高校卒 (現業職* ) |

| 勤続20-24年 | 1,267万円 | 525万円 | 421万円 |

| 勤続25-29年 | 1,395万円 | 745万円 | 610万円 |

| 勤続30-34年 | 1,794万円 | 928万円 | 814万円 |

| 勤続35年以上 | 2,173万円 | 1,954万円 | 1,629万円 |

* ここでいう「現業職」とは、管理や事務、技術職以外の職種を指します

退職金は、退職理由や勤続年数別によって平均額が大きく異なるのが特徴です。従業員の退職理由をはじめ、学歴や職種、勤続年数などによっても金額に差が生じている他、学歴の高さ・勤続年数の長さと退職金の金額は比例関係にあることがわかります。

企業規模における退職金

大企業や中小企業といった企業規模によっても、支給される退職金の平均額は変化します。大企業と中小企業では退職金の平均額は以下の通りです。これらの数値はあくまで平均額に過ぎませんが、退職金制度を導入する際の参考とするのもよいでしょう。

| 企業規模別の退職金相場 | |

| 企業規模 | 退職金の平均額 |

| 大企業 | 2,511.1万円 (大企業を対象としている中央労働委員会調べ 2019) |

| 中小企業 | 1,118.9万円 (中堅、中小企業が主体の東京都産業労働局調べ 2020) |

中途退職した従業員への支給

中途退職した従業員への退職金の支給については、就業規則で支給条件を定めておく必要があります。

中途退職した従業員への支給は、退職金を企業独自で積み立てる退職一時金を設定している場合、ある程度は企業が自由に支給金額を設定できます。勤続年数3年以下の場合は支給しない、といった就業規則を採用している企業も多いです。

また中退共のような共済型の場合、そもそも勤続年数が2年を下回ると掛金よりも支給額が低くなるようになっているため、支給されるとしても中途退職した従業員への退職金の支給金額は低くなる傾向にあります。

定年まで勤務してくれた従業員への慰労金という意味合いも含んでいるのが退職金制度ですので、中途退職した従業員に満額を支払う必要はないと考える経営者も多いです。

退職金制度における助成金

退職金制度を導入して雇用管理改善を行うことで離職率の低下に取り組むと、助成金が支給される場合があります。

事業主が新たに諸手当等制度(退職金制度など)の導入・実施を行い、離職率低下の目標を達成した場合に目標達成助成として57万円を助成する制度です。

以下の項では、実際に企業で退職金制度を導入する方法について解説をします。

退職金制度を導入する方法

退職金制度を導入するにあたって、まずは退職金規定を作成する必要があります。

- 退職金の原資をどこからもってくるのか

- 退職金を積み立てにする場合は、どのような方法をとるのか

- 退職金の金額をいくらに設定するか

- 退職金の計算式はどうするのか

- 万が一従業員が死亡した際には、いくら退職金を支給するのか

これらを就業規則に定める必要があります。退職金制度は一度導入をすると労働者との合意なしに廃止するのは難しいため、慎重に行うべき制度です。

新しく退職金制度を導入する場合

新しく退職金制度を導入する場合は、既存の退職金制度を変更する場合に比べて自由度が高いです。これは、既存の退職金制度を変更する場合には、労働者代表の合意が必要なのに対し、制度を新設する場合には同意がなくても導入しやすいためです。

ただし、現在の待遇よりも待遇を下げるような新制度を導入するのは困難です。もし待遇を下げるような新制度を導入するのであれば、段階的に適用するような方法をとることが一般的です。具体的には、新しく入社してきた新卒や中途入社の従業員には新しい退職金制度を導入・適用して、既存の従業員については定年退職まで現在の待遇を維持するといったやり方が最も合理的です。

既存の退職金制度を変更する場合

既存の退職金制度を変更する場合には、労働組合または労働者の代表からの合意を得て、退職金制度の変更に踏み切る必要があります。

基本的に既存の退職金制度を運用している場合には、労働者との約束事として退職金規定を定めています。これまで合意のもとで運用してきた退職金制度を変更する場合には、必ず労働者の同意が必要となってきます。経営状況が悪化しているからといって勝手に廃止できる類のものではないため、細心の注意を払う必要があります。

労働条件は上げることはできても下げることは滅多なことではできません。できるとすればそれ相応の理由が必要となります。退職金を支払えば倒産してしまうような危機的な状況ではない限り、退職金の金額を低くしたり廃止したりということは難しいです。

そのため、退職金制度は導入する段階から、今後の経営状況を加味して導入する必要があります。

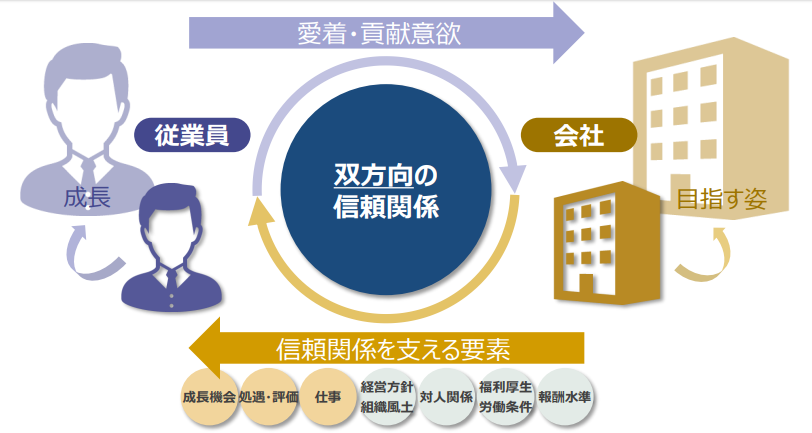

従業員の老後のために必要なこと

退職金制度は従業員の老後のためにも大切な制度の1つです。しかし、退職金制度を設けていない企業も多く存在します。

そのような企業では、従業員が退職金に頼らずとも生きていける金融リテラシー教育を施すことが重要です。近年では、個人で投資を行うNISAやつみたてNISA、iDeCoなど、さまざまな少額投資非課税制度が充実しています。

従業員が老後も安心して暮らせるように、今のうちから金融リテラシーを高められるようなセミナーや講義、情報を企業が発信することが大切です。企業が従業員の金融リテラシー向上に取り組むことは、必然的に従業員のエンゲージメント向上にもつながります。

それを表したのが下記の図です。

参照:従業員エンゲージメントと 金融リテラシーの関係性について|三菱UFJファイナンシャル・グループ

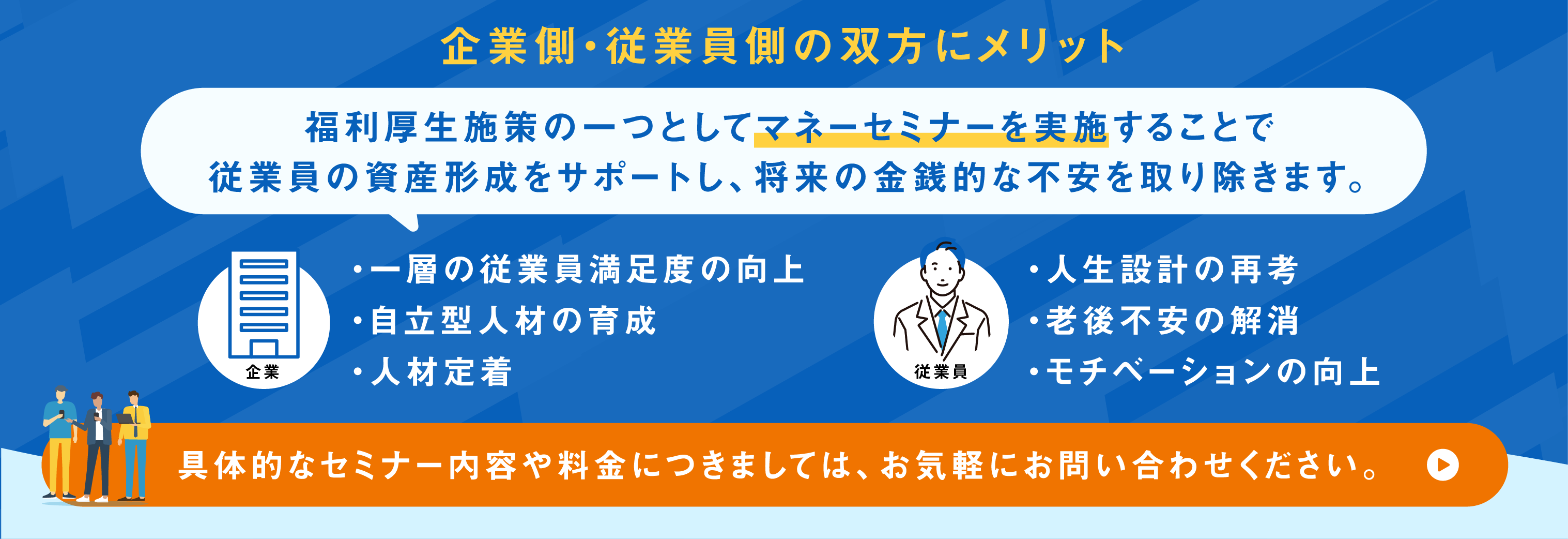

双方向に信頼関係が構築できれば、仮に退職金制度を設けずとも制度導入と同じようなメリットを獲得できるでしょう。 マネーリテラシーを向上させるためには、マネーリテラシー講座・セミナーの活用を始めましょう。

公正中立なファイナンシャルプランナーによるアドバイスなら「リロクラブのマネーセミナー」がおすすめです。リロクラブのマネーセミナーのメリットは下記のとおりです。

- 参加しやすい独自開催スタイル

- 就業時間外も開催可能

- 個別相談も開催可能

最低10名から実施が可能で、時間の融通も柔軟なため小規模企業や中小企業でも活用しやすいことがポイントです。健康経営やウェルビーイング経営など組織レジリエンスの観点からも重要な施策の1つでしょう。

ぜひ、リロクラブのマネーセミナーをご活用ください。お問い合わせはこちらから。

まとめ:退職金制度も多様化の時代へ

多くの企業に導入されていた退職金制度(主に退職一時金制度)が、大きな転換期を迎えています。労働者にとって終身雇用のモチベーションの一つになっていた退職金制度ですが、終身雇用の崩壊によって、今後は転職をしても老後の資産形成が可能な制度が強く求められてくると考えられます。

変化が激しい環境、増える定年退職予定者(バブル入社組の定年退職)、減る生産年齢人口、流動性が高まる雇用、グローバル化など。ひと昔前とは、経営環境が一変しています。

不確実な時代のため、資金繰りが悪化するリスクや年金資金の運用リスクもあり、退職金を企業の責任で積み立て、運用して決まった額を支給する制度は、経営にとってリスクが高まります。そのようなこともあり、退職金制度や老後の資産形成の方法は多様化しています。資産形成については、法改正や新しいサービスが生まれる可能性もあります。

企業は従業員のニーズに合った退職金制度になるよう、新しい情報をキャッチアップしながら時代に見合った、そして何よりも自社に見合った退職金制度を検討していくことが大切です。