ABOUT

コスト負担・手間を抑えながら、

企業型確定拠出年金制度の導入を可能にします

「総合型401k倶楽部」は、給与の一部を掛け金とする選択制を基本とした確定拠出年金の制度設計です。

拠出を選択した従業員の掛け金分は所得税・住民税・社会保険料の計算対象外になるため、節税効果が期待できます。

一方で拠出を選択しない従業員は今まで通りの額で給与が得られるため、制度導入に対する従業員の不満を避けることができます。

※選択制とは労使合意の上で前払い退職金や給与の一部を生涯設計手当等に再定義し、従来どおり給与とあわせて受け取るか、確定拠出年金に拠出するかを従業員が選択することができる制度です。

PROBLEM

こんなお悩みありませんか?

- 確定拠出年金を導入したいが、掛け金の負担や面倒な事務手続きが気になる

- 人材採用や定着に効果的な福利厚生施策を実施したい

- 社会保険料の支出を減らしたい

MERIT

そんなお悩み総合型401k倶楽部が解決いたします!

人材確保・定着

に役立つ

求人の項目や従業員に対して「退職金制度あり」と伝えることができるため、人材採用強化や人材定着に結びつきやすくなります。

従業員満足度

の向上

従業員の拠出の選択は任意のため、本人の意思で自由に選択でき柔軟に対応が可能です。

従業員のマネーリテラシー向上が見込める

従業員向けに投資教育サービスを定期的に無料で実施いたします。

MERIT

総合型401k倶楽部を導入する従業員側のメリット

手取り給与額の増加が

見込まれる

掛け金分は所得税・住民税・社会保険税の課税対象ではないため、給与の手取り額が増える場合があります。

運用収益

は非課税

確定拠出年金の運用収益は非課税です。

更に、一般に確定拠出年金制度の金融商品は利回りがよく、手数料が安いなど金融商品として魅力があります。

口座管理料

が無料

個人型確定拠出年金で発生する口座管理料が企業負担になるため、個人での口座管理料負担はありません。

企業側・従業員側の双方にメリットがあります!

企業側には社会保険料の軽減、人材の確保や定着率の向上。

従業員側には節税、資産運用等と、双方にメリットがあります。

SERVICE

サービスのパターン

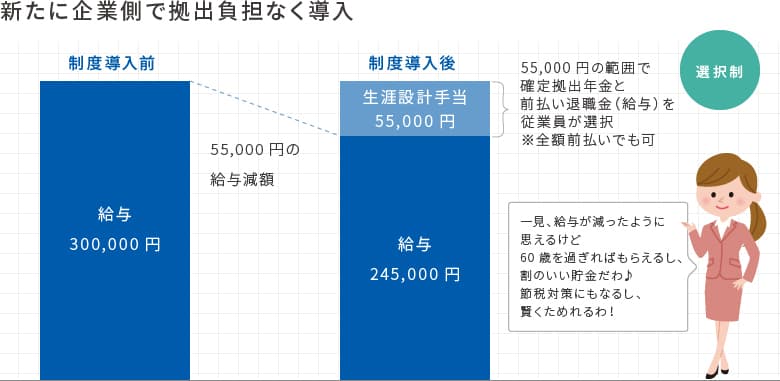

| pattern | 01 |

企業拠出金負担なし

新たに企業側で拠出金負担なく確定拠出年金を導入

- 人件費総額を見直し、給与を55,000円減額し、その分を新たに生涯設計手当として設定。

- 従業員は生涯設計手当分から任意の額(0円~55,000円)を、そのまま前払い退職金(実質は給与)としてもらうか、確定拠出年金の掛け金にするか1,000円刻みで自由に選択できます。

※現在退職給付制度がない場合

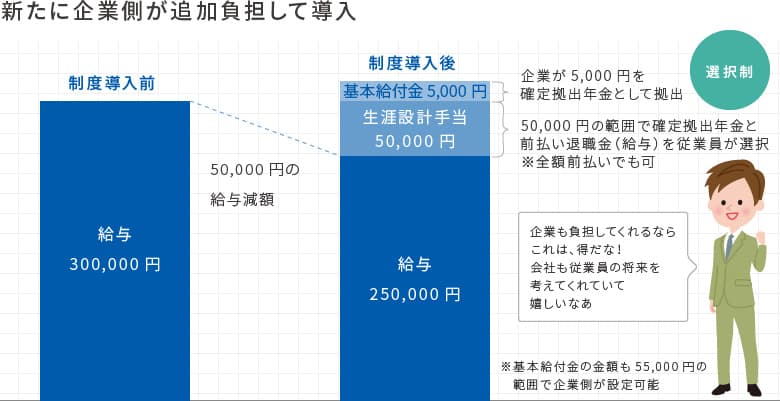

| pattern | 02 |

企業拠出金負担あり

新たに企業側が追加負担して導入(従業員にとって節税できる最大枠利用可)

- 福利厚生充実の一環として全員が加入するケース。ここでは、一部(5,000円)を基本給付金として企業が負担します。

- 制度上の枠が残り50,000円あるので、税制優遇枠を最大限活用するため給与を50,000円減額して、その分を新たに生涯設計手当に充当します。

- 従業員は任意の額(0円~55,000円)を、そのまま前払い退職金(実質は給与)としてもらうか確定拠出年金の掛け金にするか1,000円刻みで自由に選択できます。

※現在退職給付制度なしの場合

SIMULATION

「総合型401k倶楽部」節税シミュレーション

「福利厚生倶楽部」入会企業特典

「福利厚生倶楽部」入会企業特典として定期的に継続投資教育セミナーを無料で提供いたします。

企業型確定拠出年金を開始するにあたり、導入企業が頭をいためるのは継続投資教育をどのように実施するかです。

手間と時間がかる上、外部に依頼すると有料であることが多い継続投資教育は導入検討時のネックになりがちです。

リロクラブでは「福利厚生倶楽部」入会企業向けに、10年来培ってきた継続投資教育セミナーの実績をもとに、継続投資教育セミナーを定期的に無料提供し、入会企業の従業員の皆さまのマネープラン支援を積極的に行ってまいります。

PLAN

料金プラン詳細

人数規模、ご予算に応じたプランをご用意しています。

詳細のプランについては、企業様の課題に合わせ、カスタマイズして

ご提案しますので、お気軽にお問い合わせください。

FAQ

よくあるご質問

| Q. | 税制優遇の内容は? |

|---|---|

| A. | 税制優遇は3つあります。

|

| Q. | 契約社員やパートタイマーも加入できますか?社長・役員も加入できますか? |

|---|---|

| A. | 問題ありません。60歳未満の厚生年金被保険者であれば、どなたでも加入できます。 |

| Q. | 導入手続きにかかる日数はどれくらいですか? |

|---|---|

| A. | 厚生局の審査期間(2ヶ月)を含め、最短5ヶ月で導入が可能です。 |

| Q. | 加入者が1名でも制度導入は可能ですか? |

|---|---|

| A. |

可能です。 |

| Q. |

従業員は全員加入が原則ですか? |

|---|---|

| A. | 原則はその通りですが、実際は全員加入である必要はありません。とくに契約社員やパートタイマーなど雇用形態が正社員と異なる従業員は、年金規約に定めることで加入対象から除外できます。 |

| Q. |

希望者のみ確定拠出年金に加入するということも可能ですか? |

|---|---|

| A. | 現行給与の一部を掛け金の原資に充てる選択制確定拠出年金であれば従業員各自が加入・非加入を任意に選べ、掛け金の金額も自由に選択できます。 |

| Q. |

医療法人や財団法人でも制度導入は可能ですか? |

|---|---|

| A. | 現行給与の一部を掛け金の原資に充てる選択制確定拠出年金であれば従業員各自が加入・非加入を任意に選べ、掛け金の金額も自由に選択できます。 |

| Q. |

投資経験のない従業員が大半ですが、制度を導入して問題はありませんか? |

|---|---|

| A. | 福利厚生倶楽部会員様には、無料で従業員向け投資研修を定期的に実施させていただいています。 |

| Q. |

資産の引き出しはできますか? |

|---|---|

| A. |

確定拠出型年金は、原則60歳まで引き出すことができません。 |

企業型確定拠出年金の導入なら「総合型401k倶楽部」

企業も従業員もメリットを享受できるリロクラブの「総合型401k倶楽部」。

貴社の事情やご要望に合わせたプランをご提案いたします。

CONTACT

福利厚生の満足度を見直してみませんか?

リロクラブにご相談ください

ご不明な点はお気軽にお問い合わせください

お役立ち資料はこちらから

SERVICE