福利厚生は個人加入できる?選び方は?個人事業主におすすめのサービス7選

個人事業主は、会社員のように福利厚生を使えないため、不安に感じている方もいるのではないでしょうか。

基本的に福利厚生は従業員を雇っている企業特有の制度であり、個人事業主やフリーランスの方は利用できません。

しかし個人事業主やフリーランスでも、個人加入できる福利厚生サービスも存在しており、不安を払拭して豊かな生活を送れます。

福利厚生を利用したい個人事業主は、個人加入できるおすすめの福利厚生サービスを確認しておきましょう。

この記事では、個人事業主におすすめの福利厚生サービスを12選ご紹介します。福利厚生サービスの選び方もあわせて解説するので、ぜひ最後までご覧ください。

目次[非表示]

- 1.福利厚生は個人加入できる

- 1.1.福利厚生の種類

- 1.2.福利厚生は従業員に提供される制度

- 1.3.従業員を雇っている個人事業主は福利厚生を提供できる

- 2.個人事業主の福利厚生は経費として計上できない

- 3.個人事業主が個人加入できる福利厚生サービス

- 3.1.公的機関系

- 3.2.フリーランス支援会社系

- 3.3.クラウドソーシング系

- 3.4.専業会社系

- 3.5.エージェント会社系

- 4.個人事業主が福利厚生を個人加入するメリット

- 4.1.賠償責任保険や所得補償でリスクに備えられる

- 4.2.税務関連のサポートを受けられる

- 4.3.スキルアップのサポートを受けられる

- 4.4.優待制度で生活を豊かにできる

- 4.5.心身の健康を維持・増進できる

- 5.おすすめの個人加入できる福利厚生サービス7選

- 6.法人化後は「福利厚生倶楽部」がおすすめ!

- 7.福利厚生を選ぶ際のポイント

- 8.福利厚生を導入したい個人事業主は個人加入できるサービスを利用しよう

福利厚生は個人加入できる

個人事業主でも、福利厚生に加入することはできます。しかし原則として、個人事業主には福利厚生がないことを理解しておく必要があります。

個人事業主の方は、まず下記の福利厚生の種類や制度の概要、個人事業主でも加入できるケースを確認しておきましょう。

- 福利厚生の種類

- 福利厚生は従業員に提供される制度

- 従業員を雇っている個人事業主は福利厚生を提供できる

それぞれのポイントを確認して、福利厚生について理解を深めましょう。

福利厚生の種類

福利厚生は、主に法定福利厚生と法定外福利厚生の2種類に分類されます。

法定福利厚生とは、法律で設置が義務付けられている制度です。具体的には次のような法定福利厚生を、従業員に提供するよう法律で定められています。

- 厚生年金保険

- 健康保険

- 介護保険

- 雇用保険

- 労災保険

- 子ども・子育て拠出年金

対して法定外福利厚生とは、法定福利厚生の他に企業が独自に設けている制度です。具体的には、次のように従業員の生活を豊かにし、給与以外の形で報酬やサービスを提供することを指します。

- 食事に関する制度

- 休暇に関する制度

- 医療や健康に関する制度

- 住まいに関する制度

- 交通費に関する制度

- 育児や介護に関する制度

- 慶弔や災害に関する制度

上記は一例ですが、企業によってはユニークな法定外福利厚生を用意して、人材獲得・定着率の向上を行っています。

福利厚生は、働く従業員の生活を支援し健康維持やスキルアップにつながる施策なので、給与待遇や労働環境と同じように重要なポイントです。

福利厚生は従業員に提供される制度

福利厚生は、従業員に提供される制度なので、個人事業主やフリーランスは利用できません。

そもそも福利厚生とは、企業が雇用する正社員やアルバイト・契約社員など雇用形態に関わらず、すべての労働者を対象にした制度です。

福利厚生はすべての従業員が平等に利用できる制度であり、社長や役員など従業員を雇用する立場にある人物のみが利用できる制度は認められていません。

そのため個人で仕事を請け負ったり事業を展開したりして、労働者である従業員を雇用していない個人事業主は、福利厚生の対象外です。

個人事業主は自身が「経営者」となるため、労働者の条件に当てはまらず、福利厚生の受給対象から外れてしまうのです。

従業員を雇っている個人事業主は福利厚生を提供できる

基本的に個人事業主は福利厚生を利用できませんが、従業員を雇っている場合は企業と同じように福利厚生を提供できます。

法人化していなくても従業員を雇っている場合は、福利厚生を用意することが可能です。

個人事業主は、主に次の3種類に分類されますが、一部の条件を満たした場合のみ福利厚生の提供が認められます。

- 単独経営

- 事業主1人のみで事業を営む

- 家族経営

- 事業主とその家族で事業を営む

- 複数経営

- 事業主と従業員で事業を営む

単独経営と家族経営では、福利厚生を利用できません。なぜなら、福利厚生費として計上するには、家族以外の従業員を雇っている必要があるからです。

そのため複数経営の場合は、家族以外の従業員を雇用しているため、福利厚生を利用できます。

個人事業主の福利厚生は経費として計上できない

原則として、個人事業主の福利厚生は経費として計上できません。

企業が従業員に提供する福利厚生は、経費として計上できるため節税効果がありますが、個人事業主の場合は経費として扱えず支出が増えます。

個人事業主で福利厚生を利用したい方は、経費計上できない理由と経費として認められる支出について確認しておきましょう。

個人加入は自分のための福利厚生だから経費ではない

個人事業主が福利厚生サービスに個人加入した場合は、自分のための福利厚生なので経費として計上できません。

そもそも福利厚生費は、従業員に福祉目的で提供する費用なので、経費として計上できます。また福利厚生費として認められるには、次の要件を満たしておく必要があります。

- すべての従業員が平等に利用できる

- 社会通念上、常識の範囲内での支給額を設定している

個人事業主が福利厚生サービスに個人加入しても、従業員へ還元する目的での利用ではないため、福利厚生費として認められません。

個人事業主が福利厚生を経費として計上できるケースもある

原則として個人事業主は福利厚生を経費として計上できませんが、計上できるケースもあります。

個人事業主が健康維持・増進に関するサービスや、育児に関する制度を利用しても、業務とは関連性がないため経費として計上できません。

しかし案件を取得し収益につながる福利厚生であれば、業務の一環としてみなされ、経費扱いできます。

具体的には、個人事業主が支払う次のような費用は、経費として計上できます。

- 会計ソフトの導入費用

- 財務相談やキャリア相談にかかる費用

- バーチャルオフィスの利用料金

- 接待費

- 取材やマーケット調査目的の旅費

- 営業目的の交通費

他にも従業員を雇用しており、福利厚生を提供する際にかかった費用は、経費として計上可能です。

個人事業主が個人加入できる福利厚生サービス

個人加入を認めている福利厚生サービスを提供している企業や団体もあり、個人事業主の方でも福利厚生を利用できます。

個人事業主が個人加入できる福利厚生サービスは、主に次の5種類に分類されます。

- 公的機関系

- フリーランス支援会社系

- クラウドソーシング系

- 専業会社系

- エージェント会社系

それぞれの特徴を確認して、自分に合ったサービスを利用しましょう。

公的機関系

個人事業主が個人加入できる福利厚生サービスには、公益財団法人や事業協同組合など公的機関が提供しているものがあります。

中小企業を対象に福利厚生サービスを提供しているケースが多いですが、なかには個人加入できるケースもあるため、個人事業主やフリーランスで働く方におすすめです。

また怪我の保障が充実しているサービスもあるため、現場職で働く個人事業主に向いています。

フリーランス支援会社系

フリーランス支援会社は、フリーランスにとって有益な情報発信や法務・税務支援、キャリア支援を行っている企業です。

フリーランス支援会社が、個人事業主やフリーランスでも利用できる福利厚生サービスを提供しているケースがあります。

さらにフリーランス支援会社は、個人事業主やフリーランスを支援することが目的の団体なので、福利厚生サービス以外にも相談窓口として利用することも可能です。

クラウドソーシング系

クラウドソーシングとは、案件を獲得したいフリーランスと仕事を委託したい企業をつなぐことです。

クラウドソーシングサービスを提供している企業が、登録者であるフリーランス向けの福利厚生サービスを提供しているケースがあります。

スキルアップ支援やレジャーの優待など、業務に役立つサービスだけでなくプライベートを充実させるサービスも提供しています。

クラウドソーシング系の福利厚生サービスは、一定の条件を満たした登録者でないと利用できない可能性があるため注意が必要です。

専業会社系

福利厚生サービスを専門的に扱っている企業のなかには、個人事業主やフリーランスに向けて個人加入できるサービスを提供しています。

主に法人企業を対象に福利厚生サービスを提供しているため、個人事業主向けのサービスは少ない傾向にあります。

ただし、なかには中小企業や個人事業主をターゲットに事業展開している企業も存在するため、個人加入できる福利厚生サービスを見つけることが可能です。

専業会社系の福利厚生サービスは、福利厚生の提供を事業として行っているため、幅広いジャンルのメニューから自分に合ったものを選びやすいです。

エージェント会社系

エージェント事業を営む企業が、福利厚生サービスを提供しているケースがあります。

個人事業主やフリーランスを対象にエージェント業務を行っている企業が、より働きやすい環境を整えるために、個人加入できる福利厚生サービスを提供しています。

エージェント会社は、ITに特化していたり現場職や技術職などブルーワークに特化していたりと、企業ごとに特色があるため自分に合ったサービスを利用しましょう。

►以下の記事ではおすすめのフリーランスエージェントを紹介しているので、ご覧ください。

フリーランスエージェントおすすめ28社を比較!職種別に紹介【エンジニア・デザイナーなど】|DAINOTE(株式会社インディバース)

個人事業主が福利厚生を個人加入するメリット

個人事業主が福利厚生サービスを利用するメリットは、仕事面でのサポートを受けたりプライベートを充実させたりできることです。

個人事業主が福利厚生を個人加入する具体的なメリットは、次のとおりです。

- 賠償責任保険や所得補償でリスクに備えられる

- 税務関連のサポートを受けられる

- スキルアップのサポートを受けられる

- 優待制度で生活を豊かにできる

- 心身の健康を維持・増進できる

それぞれのメリットを確認して、福利厚生サービスに個人加入するべきか検討しましょう。

賠償責任保険や所得補償でリスクに備えられる

個人事業主が福利厚生サービスを利用するメリットは、賠償責任保険や所得補償でリスクに備えられることです。

個人事業主は、情報漏洩や著作権侵害・納期遅延などクライアントとトラブルが生じた際には、自身で賠償責任のリスクに備える必要があります。

さらに案件がなくなったり怪我や病気で働けなくなったりしたときに、補償がなければ十分な生活費を確保できません。

福利厚生サービスで賠償責任保険を利用すれば、トラブル発生時の損害賠償が保険から支給されるため安心です。

また所得補償のサービスを利用することで、万が一収入が減った際にも当面の生活費を確保できます。

税務関連のサポートを受けられる

個人事業主が福利厚生に個人加入するメリットは、財務関連のサポートを受けられることです。

個人事業主は、帳簿付けや確定申告・節税対策など財務に関する情報と知識を、自分で仕入れて会計処理を行う必要があります。

税金や会計に関する処理は、自分一人では作業が煩雑化してしまうため、財務関連のサポートを提供している福利厚生を利用しましょう。

確定申告セミナーなど財務関連のサポートを受けられる福利厚生サービスに加入することで、税金や会計に関する疑問や不安を払拭できます。

スキルアップのサポートを受けられる

個人事業主が福利厚生サービスを利用するメリットは、スキルアップのサポートを受けられることです。

eラーニングや学習教材の購入補助、資格取得支援などスキルアップにつながる福利厚生を利用すれば、自分のスキルをさらに磨けます。

フリーランスは、自身のスキルによって案件の単価が変わることが多く、スキルアップは収入増加につながります。

さらにスキルアップを行って、他の業種や職種の仕事も獲得できるようになれば、仕事の幅を広げて収入源を増やすことも可能です。

優待制度で生活を豊かにできる

個人事業主が福利厚生を利用するメリットは、優待制度で生活を豊かにできることです。

個人事業主が加入できる福利厚生には、レジャー施設やホテルなどを格安で利用できる優待制度があります。

優待制度を活用すれば、リーズナブルな価格でプライベートを充実できるため、ライフワークバランスを向上させられます。

個人事業主やフリーランスは、自分以外に働く従業員がいないため、自身のモチベーションや健康管理が重要です。

優待制度を活用して生活を豊かにすれば、オンとオフのメリハリをつけて仕事のモチベーションを向上させられます。

心身の健康を維持・増進できる

個人事業主が福利厚生を利用するメリットは、心身の健康を維持・増進できることです。

福利厚生サービスには健康診断や人間ドックの費用補助、スポーツジムやアプリによる健康管理など、心身の健康を維持・増進するサービスがあります。

個人事業主は自身の身体が資本であり、心身の健康を維持しながら怪我や病気に備えることが大切です。

個人事業主は働きすぎや孤独感・将来の不安などから、怪我や病気になるリスクがあるため、福利厚生サービスで健康管理を行うことをおすすめします。

おすすめの個人加入できる福利厚生サービス7選

個人加入できる福利厚生サービスのなかで、特におすすめのものを13種類ご紹介します。

下記の種類ごとに、おすすめのサービスをご紹介しますので、個人加入できる福利厚生を探している方はぜひ参考にしてください。

- 公的機関系

- フリーランス支援会社系

- クラウドソーシング系

- エージェント会社系

- 専業会社系

おすすめの公的機関系福利厚生サービス

個人加入できるおすすめの公的機関系福利厚生サービスは、次のとおりです。

- あんしん財団

- CLUB CCI

- 日本フルハップ

公的機関系の福利厚生サービスを探している方は、それぞれの特徴を確認しておきましょう。

①あんしん財団

引用元:あんしん財団公式ホームページ

一般財団法人あんしん財団では、月額2,000円で利用できる福利厚生サービスを提供しています。

具体的なサービスは、次のとおりです。

- あんしん財団WELBOX・KENPOS

- 約47,000点のメニューを利用できるパッケージ型の福利厚生サービス

- 事業総合傷害保険

- 万が一働けなくなったときの生活補償や資金などの財源確保に備える保険

- 使用者賠償責任保険制度

- 業務上の災害などにより被った身体の障害や、クライアントから賠償責任を負った際に賠償保険金・弁護士費用などが支払われる保険

上記のサービスは中小企業だけでなく個人事業主も利用でき、万が一のリスクに備えられます。

また「あんしん財団WELBOX・KENPOS」は、大手企業並みの福利厚生サービスを利用でき、仕事に関する制度だけでなくプライベートを充実させる制度まで豊富に揃っています。

利用できる主なジャンルは、次のとおりです。

- グルメ

- 旅行・レジャー

- リラクゼーション・美容

- エンターテインメント

- スポーツ

- 健康

- 介護

- 育児・教育

- 無料eラーニング

健康に関する制度やビジネススキルを習得できるe-ラーニングまで、幅広く提供しているため、自身のスキルアップと健康管理を充実させたい方におすすめです。

②CLUB CCI

引用元:CLUB CCI公式ホームページ

CLUB CCIは、東京商工会議所が提供する福利厚生サービスです。東京商工会議所の会員になれば、さまざまなジャンルの福利厚生サービスを利用できます。

なおCLUB CCIでは、外部の福利厚生サービスを会員に提供しており、予算や使いたいサービスに応じたプランを選ぶことが可能です。

具体的には「リロクラブ」と「ベネフィット・ワン」が提供する福利厚生サービスを利用でき、登録メンバー数と使いたいメニューに応じてプランが変わります。

またCLUB CCIで利用できる福利厚生サービスは、下記のように健康支援からプライベートの充実まで幅広く取り扱っています。

- 旅行・レジャー

- 映画・エンタメ

- ショッピング

- 健康・スポーツ

- グルメ

- 自己啓発

- 育児・介護

会員と2親等までの家族であれば、福利厚生サービスを利用できるため、プライベートを充実させたい個人事業主におすすめです。

③日本フルハップ

引用元:日本フルハップ公式ホームページ

日本フルハップは、中小企業や個人事業主を対象に福利厚生サービスを提供しています。

主に怪我の補償や防止に注力した福利厚生を提供しており、業務外の怪我でも補償の対象となるため安心です。

他にも次のような健康維持やスキルアップ、プライベートの充実につながる福利厚生を用意しています。

- 健康管理の支援

- 人間ドック受診助成

- 介護にあたる方の疲労回復に対する助成

- 心と身体の健康づくりセミナー

- 総合健康相談会

- 各種無料相談

- 法律相談

- 税務相談

- 労務相談

- 心豊かで活力ある生活の支援

- イベントへの招待など

- 保養施設宿泊助成

- 会員広報誌「まいんど」の配布

- メンバーズカード割引サービス

- 日本フルハップ クラブオフ

- 能力開発の支援

- 研修助成

- 通信教育助成

- カーボンニュートラルへの取り組み支援

- 「エコアクション21」認証・登録に対する助成

なかでも「日本フルハップ クラブオフ」は、次のような多彩なメニューを優待料金で利用できるお得なサービスです。

- 宿泊施設・エンターテインメント施設

- ショッピング

- グルメ

- エステ

- 育児施設

月額1,500円の会費で、怪我の予防や補償から豊富な福利厚生サービスまで利用できるため、個人事業主の不安を払拭しモチベーション向上につなげられます。

おすすめのフリーランス支援会社系福利厚生サービス

おすすめのフリーランス支援会社系福利厚生サービスは、次のとおりです。

- フリーランス協会

- フリーナンス

フリーランスとして働いている方は、それぞれの特徴を確認して福利厚生サービスの個人加入を検討しましょう。

④フリーランス協会

引用元:フリーランス協会公式ホームページ

フリーランス協会は、フリーランスを支援するサービスを豊富に提供しており、個人加入できる福利厚生を多数用意しています。

登録方法は無料会員と一般会員の2種類があり、使いたいメニューや予算に応じてプランを選択できます。

フリーランス協会が提供する福利厚生サービスは、次のとおりです。

- 財務

- 確定申告支援

- クラウド会計

- 税理士サポート

- マネー

- 銀行口座

- 報酬先払い

- クレジットカード

- ライフ・通信

- 住宅

- Wi-Fi、携帯電話

- 家事代行、シッター

- キャリア・デザイン

- キャリア相談

- Webサイト制作

- スキルアップ

- 法務・契約

- 法務相談

- 登記支援

- バーチャルオフィス

- ワークスペース

- コワーキング

- プレミアムベネフィット

- 賠償責任保険

- 弁護士費用保険 フリーガル

- 収入、怪我、介護の保険

- キャリアドック

- WELBOX

- Zoom限定ライセンス

無料会員でも豊富な福利厚生サービスが備わっていますが、年会費1万円でさらに充実した「プレミアムベネフィット」を利用できます。

WELBOXでは、健康診断から映画・旅行・グルメ・レジャーなど、プライベートを充実させるメニューが満載です。

⑤フリーナンス

引用元:フリーナンス公式ホームページ

フリーナンスは、GMOクリエイターズネットワーク株式会社が提供するフリーランスや個人事業主向けのお金と保険に関する福利厚生サービスです。

損害賠償保険から所得補償保険などのあんしん補償から、収納代行用口座の提供や手持ちの請求書を即日現金化するサービスを提供しています。

具体的なサービス内容は、次のとおりです。

- フリーナンス口座

- 屋号やペンネームで開設できる収納代行用口座

- 即日払い

- 請求書を早期に資金化し、資金繰りをサポートするファクタリングサービス

- あんしん補償Basic

- フリーランスの必要最低限の補償を備えた保険

- あんしん補償

- 情報漏洩・著作権侵害・納期遅延など、さまざまなトラブルを幅広く補償する保険

- あんしん補償プラス

- 仕事中・日常生活や天災まで入院どきの収入などを手厚く補償する保険

- バーチャルオフィス

- 郵便転送機能も備わっているバーチャルオフィス

- フリーナンス決済リンク

- 即日利用できるビジネス用のカード決済機能

- Adobe CC 15%off

- 写真、デザイン、ビデオ、web制作をはじめ20種類以上のAdobeソフトを15%オフで利用できる割引制度

なおフリーナンスでは無料会員の「フリー」プランに加え、レギュラー・プレミアムプランの3種類を用意しています。

プランによって利用できるサービスが異なるため、予算と相談してどのプランを利用するべきか検討しましょう。

おすすめのクラウドソーシング系福利厚生サービス

クラウドソーシングは、仕事を委託したい企業と案件を獲得したい個人事業主やフリーランスをつなぐサービスです。

しかしなかには案件の仲介業務だけでなく、フリーランスを支援するサービスを用意しているクラウドソーシングが存在します。

おすすめのクラウドソーシング系福利厚生サービスは、次のとおりです。

- クラウドワークス

- フリーランストータルサポート

それぞれの特徴を確認して、案件の獲得とともに福利厚生を充実させましょう。

⑥クラウドワークス

引用元:クラウドワークス公式ホームページ

クラウドワークスは、全国78万社の企業と約480万人のユーザーが利用している日本最大級のクラウドソーシングサービスです。

月額3,000円以上の報酬を獲得しているユーザー限定で、下記のような福利厚生を提供しています。

- お仕事サポート

- 基礎から学べるAI副業術

- クラウドワークスのデータや知見からAIを使った副業指南書を作成できる

- ピクスタ

- 一度購入すれば何度でも使える写真・イラスト・動画素材を販売している

- フォントワークス

- フォントワークスの下記セレクトフォントサースを特別価格で利用できる

- mojimo-kirei

- mojimo-kawaii

- mojimo-oishii

- アドビ株式会社

- Creative Cloudコンプリートプランの初年度料金が最大15%割引のCreative Cloud メンバーシップで利用できる

- アメリカン・エキスプレス®・ビジネス・ゴールド・カード

- フリーランスが持てるアメックスのビジネスカード

- 基礎から学べるAI副業術

- スキルアップ支援

- みんなのカレッジ

- 自分らしい働き方の実現を支援するオンラインコミュニティ。

- ライティングやデザイン・動画編集など複数のスキルアッププログラムを提供している

- カフェトーク

- オンライン語学レッスン「カフェトーク」を利用できる

- CodeCamp

- オンラインのマンツーマンスクールのプログラミングスクール。

- 現役エンジニアによるマンツーマンレッスンをビデオ通話で受講できる

- みんなのカレッジ

- ライフサポート

- KIDSLINE(キッズライン)

- 子どもを持つフリーランスが仕事に集中できるよう、キッズサポーターやベビーシッターとの出会いをサポートする

- わりかん保険

- 海外で大人気のシェアエコ型保険。

- 加入者同士でがんになったユーザーを支える

- KIDSLINE(キッズライン)

条件によっては正社員のように充実した福利厚生サービスを利用できるため、クラウドソーシングサービスの利用を検討している方は、ぜひチェックしておきましょう。

⑦フリーランストータルサポート

クラウドソーシングサービス「Lancers」の会員が利用できる「フリーランストータルサポート」は、フリーランスが財務関連の相談やスキルアップを行える福利厚生サービスです。

フリーランストータルサポートで利用できるメニューの一つ「Freelance Basics」では、会社員の場合は当たり前に使用できる下記のサービスを提供しています。

- 株式会社ビスカス

- 税理士紹介センター

- 全国3000以上の会計事務所から、職種や業種・状況に応じた税理士を紹介する

- 税理士紹介センター

- 弥生株式会社

- やよいの青色申告 オンライン

- 簿記初心者におすすめの確定申告作成ツール(青色申告専用)

- やよいの白色申告 オンライン

- 簿記初心者におすすめの確定申告作成ツール(白色申告専用)

- やよいの青色申告 オンライン

- freee株式会社

- 会計freee

- 簡単に確定申告ができる会計ツール

- 会計freee

- 野村證券株式会社

- 野村のiDECO

- 手軽に分散投資できるバランス型やターゲットイヤー型、リスクコントロール型などラインアップが充実した投資商品

- 野村のiDECO

- 大和証券株式会社

- ダイワのiDeCo

- 運営管理機関手数料で資金運用ができる投資商品

- ダイワのiDeCo

- GVA TECH株式会社

- GVA NDAチェック

- 契約リスクをオンラインで判定するAIサービス

- GVA NDAチェック

- 弁護士ドットコム株式会社

- クラウドサイン

- 契約業務をオンラインで完結させる電子契約システム

- クラウドサイン

- KDDI株式会社

- スマホdeドック

- 血液検査セットを使ったセルフ健康チェックサービス

- スマホdeドック

- リース株式会社

- smeta

- 家賃の上限金額を与信枠として算出できる与信チェックシステム

- smeta

- DXHUB株式会社

- フリーランスWi-Fi

- どこで働けるフリーランス向けのポケットWi-Fi

- フリーランスWi-Fi

- ランサーズ株式会社

- FreCa

- フリーランス向けのクレジットカード

- FreCa

- 株式会社ユースラッシュ

- JUST FIT OFFICE

- シェアオフィス、レンタルオフィス、コワーキングスペースなどワークスペース探しに特化したサービス

- JUST FIT OFFICE

- 株式会社ペライチ

- ペライチ

- 名刺がわりのサイトを制作できるホームページ制作サービス

- ペライチ

上記のように便利なサービスを利用できるだけでなく、Lancersで3カ月連続5,000円以上の報酬を獲得しているユーザー限定で、福利厚生プログラム「Lancers クラブオフ」を提供しています。

「Lancers クラブオフ」は、全国25万以上の施設で優待・割引を受けられるサービスです。利用できるサービスの種類は、主に次のとおりです。

- 健康、ヘルスケア

- 育児介護サービス

- スポーツ、フィットネス

- 食事、グルメ

- 旅行優待

- レジャー

- エンタメ

- ショッピング

- 美容、ビューティー

上記のような福利厚生サービスを利用できるため、個人事業主やフリーランスで働く方のライフワークバランスを向上できます。

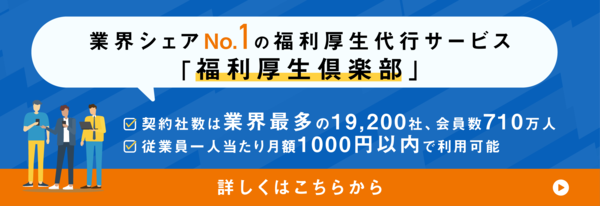

法人化後は「福利厚生倶楽部」がおすすめ!

リロクラブが運営する「福利厚生倶楽部」は、低コストで充実した福利厚生を提供するサービスです。

煩雑化する業務や人件費を削減しながら、充実した福利厚生を実現して従業員満足度に貢献します。

リロクラブの「福利厚生倶楽部」は、1993年のサービス開始から「福利厚生代行サービス」のパイオニアとして業界を牽引してきました。

現在は契約社数が業界最多の19,200社、会員数710万人という業界シェアNo.1(49%)の規模で、高い実績とノウハウを生かして福利厚生サービスを提供しています。

全国50エリアのサービス情報を会員専用サイトで配信しており、地域感の格差なくサービス利用率が高いサービスです。

「福利厚生倶楽部」は個人事業主やフリーランスが個人加入できるプランは用意されていないため、法人化後にぜひご検討ください。

福利厚生を選ぶ際のポイント

数多くの企業や団体が個人加入できる福利厚生サービスを提供していますが、自分に合うサービスを選ぶことが大切です。

福利厚生を選ぶために、次のポイントをチェックしておきましょう。

- 実績や評判

- 料金

- 使いやすさ

- サービスの充実度

それぞれのポイントを確認して、自分に合う福利厚生サービスを見極めてください。

実績や評判

福利厚生を選ぶ際のポイントとして、実績や評判を確認しておくことが大切です。

会員数や利用社数などが豊富な福利厚生サービスは、過去の経験とノウハウを生かしたサポートが期待できます。

また実績が豊富な福利厚生サービスは、多種多様なニーズに合わせたプランを提供している可能性が高いです。

さら実際に利用したユーザーの評判を確認しておくことで、数値ではわからないリアルな口コミを知れるため、信頼できるサービスを見極められます。

料金

福利厚生サービス選びで悩んだ際は、料金プランを確認しておきましょう。福利厚生サービスを利用するには、次のような料金が発生します。

- 登録費

- 年会費

- メニューごとの利用料金

- プラン料金

初期費用だけでなく月額でかかるランニングコストまで算出して、費用対効果が高いサービスを選ぶことが大切です。

使いやすさ

福利厚生サービスを選ぶ際のポイントとして、使いやすさを重視しましょう。

どれだけサービス内容が充実していても、利用エリアや対象が制限されていると、思いどおりに福利厚生を利用できません。

自分が求める福利厚生を利用するために、支払方法やプラン変更方法などがわかりやすく使いやすいサービスを選ぶことが大切です。

またアプリや会員ページを設けている場合は、操作性の高さや福利厚生の利用方法を確認して、手軽に使いやすいサービスを選びましょう。

サービスの充実度

福利厚生サービスを選ぶ際には、サービスの充実度を確認しておきましょう。

サービスが充実している福利厚生サービスを選ぶことで、仕事だけでなくプライベートに関する支援が期待できます。

利用料金や評判だけでなく、具体的にどのようなサービスを利用できるのか確認してから、福利厚生サービスを導入しましょう。

福利厚生を導入したい個人事業主は個人加入できるサービスを利用しよう

福利厚生を導入したい個人事業主は、個人加入できるサービスを選ぶ必要があります。

基本的に福利厚生は、従業員を雇用している企業特有の制度ですが、近年は個人事業主やフリーランスが個人加入できるサービスも増えています。

個人事業主が福利厚生サービスを利用すれば、スキルアップやプライベートを充実させて、豊かな生活を手に入れることが可能です。

さらに、賠償責任などのトラブルを予防し財務関係の相談ができるなど、個人事業主として働く上で注意するべき課題をカバーできます。

複数の福利厚生サービスを比較して、自分が求めるニーズに適したサービスを選んでください。

なおリロクラブが運営する「福利厚生倶楽部」は、個人加入ができない法人向けのサービスです。

個人事業主の間は、個人加入できる福利厚生サービスを利用して、法人化した後はリロクラブの福利厚生倶楽部を導入しましょう。