選択制退職金制度とは?確定給付企業年金「はぐくみ企業年金」と徹底解説!

退職金制度を検討する企業の中で、確定給付企業年金(DB:Defined Benefit Plan)が今注目を集めています。どうして確定給付企業年金(DB)が注目されているのでしょうか。

今回は選択制退職金制度と確定給付企業年金(DB)について、詳しく解説していきます。

目次[非表示]

選択制退職金制度の「選択制」とは

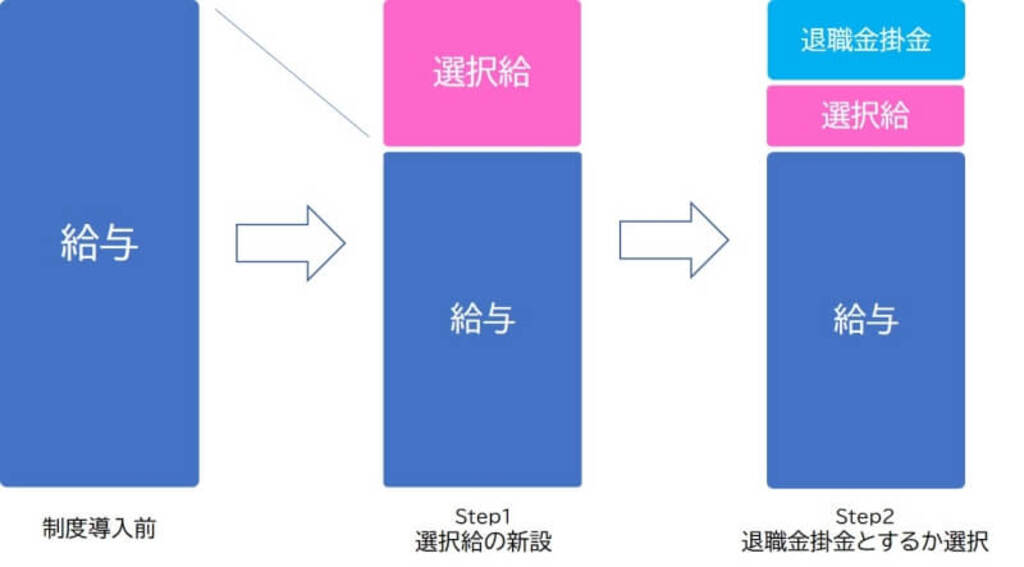

そもそも、選択制退職金制度の「選択制」とは、どのような仕組みのことをいうのでしょうか。給与を分解して説明します。

そもそも、選択制退職金制度の「選択制」とは、どのような仕組みのことをいうのでしょうか。給与を分解して説明します。

まず、現在の給与を減額して前払い退職金制度を設計します(減額した給与と同額の選択給を創設します)。次に、従業員はこの選択給をそのまま給与として受け取るか、その一部を退職金掛金とするかを選びます。この仕組みを「選択制」と呼びます。

選択制退職金制度のメリット

選択制退職金制度には、どのようなメリットがあるのでしょうか。ここでは従業員側のメリットと、事業主側のメリットに分けて解説していきます。

選択制退職金制度には、どのようなメリットがあるのでしょうか。ここでは従業員側のメリットと、事業主側のメリットに分けて解説していきます。

従業員側のメリット

従業員側のメリットは、大きく3つです。

メリット1.無理なく資産形成が継続できる

一般的な貯蓄は、給料の手取りから一部を貯蓄に回す、という形で行います。

しかし、この方法ですと従業員一人ひとりに自律的な行動が求められ、自己管理をしながら貯蓄を継続できる人はあまり多くありません。 選択制退職金制度を導入すると、従業員は給与天引きに類似した形で資産形成が可能となります。

そのため、確実に資産形成を継続することができます。

また、毎月の退職金掛金の額は年に1~2回変更可能である場合が一般的なため、ライフステージに合わせた無理のない掛金設定ができます。

メリット2.社会保険料・所得税・住民税の負担軽減

従業員が前払い退職金の一部を退職金掛金とすることで、社会保険料や税金の算出基準である給与(標準報酬月額)が下がります。それに伴い、以下のメリットが生まれます。

- 社会保険料

標準報酬月額の等級が下がることで、社会保険料の負担が軽減されます。* * 注意:給与が下がっても、標準報酬月額の等級に影響がなければ、社会保険料の負担は軽減されません

- 所得税・住民税

退職金掛金とする金額は、所得税・住民税の課税対象から外れるため、その分、税負担が軽減されます。

メリット3.受け取り時の優遇(退職時)

積み立てた掛金を退職時に受け取る際には、以下のメリットがあります。

- 社会保険料がかからない

退職所得として受け取る場合、受けとった金額に対して社会保険料がかかりません。

- 税制優遇(非課税枠)がある

退職所得として受け取る場合、勤続年数に応じた税制上の優遇(非課税枠)があります。

勤続2年以下 |

勤続2年以上20年以下 |

勤続20年以上 |

80万円 |

80万円+40万円×(勤続年数-2) |

800万円+70万円×(勤続年数-20) |

退職所得として受け取る金額が非課税枠の範囲に収まる場合、税金は一切かかりません。

非課税枠を超える額を受け取った場合は、超過した額の半分に対してのみ課税がなされます。 また、他の所得とは分けて税金が計算される(分離課税)ため、税率を低く抑えられます。

事業主側のメリット

事業主側のメリットは、大きく2つです。

メリット1.追加の財源無しで従業員に資産形成手段を提供できる

掛金の原資は従業員の前払い退職金を充当するため、企業は追加で新たな財源を用意することなく、従業員に老後の資産形成手段を提供することができるようになります。

メリット2.法定福利費の負担軽減

社会保険料は労使折半のため、従業員が負担する社会保険料が軽減されれば(従業員側メリットの2)、同時に事業主が負担する法定福利費も軽減されます。 また従業員の福利厚生を充実させる副次的な効果として、離職率の低下やエンゲージメントの向上といった効果が生じるケースも少なくありません。

選択制退職金制度のデメリット

選択制退職金制度は、メリットがあるだけではありません。デメリットもあります。

選択制退職金制度は、メリットがあるだけではありません。デメリットもあります。

従業員にデメリットが生じる可能性があることは、事業主から従業員に正しく説明することが義務付けられています。

そのため、生じる可能性があるデメリットについても、よく理解しておくことが大切です。

従業員のメリットとして社会保険料の負担軽減を挙げましたが、納める社会保険料が少なくなることは、将来、社会保険からの給付(社会保障給付)が減少することを意味します。

ここでは、従業員が前払い退職金の一部を退職金掛金とすることによってマイナスの影響が出る可能性のある社会保障給付について解説します。

マイナスの影響が出る可能性のある社会保障給付の例

保険種類 |

給付金種類 |

給付額の算出 |

厚生年金保険 |

老齢厚生年金 |

65歳以降、生存している限り 現役時代の給与・賞与額に比例した年金が支給される |

健康保険 |

傷病手当金 |

病気やケガで休職したとき 直近1年間の給与に比例した手当金が支給される |

出産手当金 |

出産のため休職したとき 直近1年間の給与に比例した手当金が支給される |

|

雇用保険 |

失業給付 |

失業時、 直近6ヶ月の給与に比例した手当が支給される |

育児休業給付金 |

育児休業時、 直近6ヶ月の給与に比例した給付金が支給される |

上記に代表される社会保障給付は標準報酬月額や基礎手当日額が引き下げられると、将来の給付にマイナスの影響が発生します。

選択制退職金制度のメリットとデメリット比較

選択制退職金制度には、社会保険料の負担と税負担が軽減されるメリットと将来の給付が減ってしまうデメリットの両方があることがわかりました。

選択制退職金制度には、社会保険料の負担と税負担が軽減されるメリットと将来の給付が減ってしまうデメリットの両方があることがわかりました。

それでは、このメリットとデメリットのバランスはどのようになっているのでしょうか。具体的なケースを想定して、数字で比較してみます。

【 想定 】

・現在の年齢:35歳

・毎月のお給料:35万円

・拠出する金額:2万円

・想定シナリオ:掛金2万円を35歳から65歳までの30年間拠出し、厚生老齢年金を65歳から85歳までの20年間受給する

* 計算を簡素化するために賞与は無く、給与額も一定と仮定します

想定のメリット金額

30年間累計:1,682,280円

【 内訳 】

- 住民税/所得税の負担軽減(35歳~65歳の30年間累計):651,600円(21,720円 × 30年)

- 社会保険料の負担軽減(35歳~65歳の30年間累計):1,030,680円(34,356円 × 30年)

想定のデメリット金額

老齢厚生年金:(65歳から85歳までの20年累計):789,260円(39,463円 × 20年間)

【 算出根拠 】

- 老齢厚生年金の報酬比例部分(年額)は以下のような計算式で算出されます。

- 標準報酬月額×5.481/1000×加入月数

報酬月額が2万円下がると、2万円×5.481/1000×12ヶ月=約1,315円/年のマイナスがあります。

これが35歳から65歳まで加入期間である30年間累積すると、39,463円/年のマイナスとなります。 このマイナスが65歳から85歳までの20年間続くとすると、マイナスの総額は789,260円です。

その他、都度発生可能性のあるデメリット

- 傷病手当金(1ヵ月/3ヶ月/6ヶ月):約1.3万円/約4万円/約8万円

- 出産手当金(98日間):約4.3万円

- 失業給付(90日間):3万円~4.8万円

- 育児休業給付金(6ヶ月):約8万円・育児休業給付金(6ヶ月):約8万円

本ケースではメリットの総額が約168万円である一方、デメリットの総額は約78万円という結果でした(ただし、年金の減少以外にも都度発生するデメリットも想定されるため、単純にメリットとデメリットを比較することはできません)。

従業員は、上述したようなメリットとデメリットを検討した上で掛金を拠出するか判断をします。

確定給付企業年金(DB)と企業型確定拠出年金(企業型DC)の違い

代表的な企業年金制度である確定給付企業年金(DB:Defined Benefit Plan)と企業型確定拠出年金(DC:Defined Contribution Plan)は、どのような点で異なるのでしょうか。以下にて主な違いを解説します。

代表的な企業年金制度である確定給付企業年金(DB:Defined Benefit Plan)と企業型確定拠出年金(DC:Defined Contribution Plan)は、どのような点で異なるのでしょうか。以下にて主な違いを解説します。

確定給付企業年金(DB) |

企業型DC |

|

根拠法 |

確定給付企業年金法 |

確定拠出年金法 |

役員の加入 |

可能 |

可能 |

運用 |

基金が運用(基金型の場合) |

個人が運用 |

運用リスク |

事業主が負う |

個人が負う |

投資教育 |

必要なし |

必要あり |

大きな違いとして、運用を行う主体が異なるという点が挙げられます。

企業型DCでは、従業員である個人が運用先を指定する必要があります。企業型DCにおいては、将来受け取ることのできる金額は運用の結果に左右され、さらに元本割れリスクもあるため、事業主は従業員に対して継続的に投資教育を実施することが求められます。

一方、確定給付企業年金(DB)では、基金が運用を行うため、従業員は自ら投資先を選んだり、投資について専門的な勉強をしたりする必要はありません。

また、企業型DCとは異なり元本が保証されるため、従業員にとっては安心です。

しかしながら、万が一、積み立て不足が発生した場合、事業主が不足分を負担する必要が生じるため、事業主にとってはこの点がリスクとなります。

今注目されている確定給付企業年金「はぐくみ企業年金」

公式サイトはコチラ 今、選択制退職金制度を検討している企業のなかで、特に注目を集めている基金のひとつに「はぐくみ企業年金基金」(福祉はぐくみ企業年金基金)があります。

公式サイトはコチラ 今、選択制退職金制度を検討している企業のなかで、特に注目を集めている基金のひとつに「はぐくみ企業年金基金」(福祉はぐくみ企業年金基金)があります。

加入者が設立2年半で10倍以上に成長している「はぐくみ企業年金」は、なぜこれほどまでに支持されているのでしょうか。

「はぐくみ企業年金」とは

はぐくみ企業年金は正式名称を「福祉はぐくみ企業年金基金」といい、2018年4月に厚生労働大臣の認可を受けて設立された確定給付企業年金基金です。 福祉業界で働く方々の資産形成のため設立され、今では福祉業界以外の法人にも広く支持されています。

「はぐくみ企業年金」が支持される理由

はぐくみ企業年金は、選択性退職金制度の代替案として注目されていますが、なぜ支持されているのか理由を把握しておく必要があります。 はぐくみ企業年金が支持される理由は、次のような要因が挙げられます。

- 積み立て不足が起こりにくいから

- クラウドシステムで運用をサポートできるから

- 多種多様なタイミングで受け取れるから

- 投資の知識がなくても利用しやすいから

- 加入率が高く人気の制度だから

それぞれの理由を確認して、はぐくみ企業年金の導入を検討しましょう。

積み立て不足が起こりにくいから

確定給付企業年金(DB)は企業型DCとは異なり、運用リスクを事業主が負うことになりますが、「はぐくみ企業年金」では、運用リスクを次の仕組みによって最小化しています。

- キャッシュバランスプラン

固定的な予定利率を設けず、積み立て不足が起こりにくい仕組みを採用しています。

- 資産保全性の高いポートフォリオ

資産のほとんどが元本保証/安定運用ファンドで運用され、資産保全性が極めて高いです。

- 複数の国内大手生命保険会社に運用を委託

複数の国内大手生命保険会社に運用を分散委託することで最高レベルの安心を届けています。

クラウドシステムで運用をサポートできるから

どれほど制度が優れていても、制度導入に伴う手間を敬遠し、導入を躊躇する企業が多いのも実情です。

そこで、「はぐくみ企業年金」の加入業務運営委託先であるベター・プレイスでは、制度導入に関わる手間を軽減し、スムーズな運営をサポートするクラウドシステムを提供しています。

その結果、事務職などの人員リソースが比較的少ない中小企業から従業員の多い大企業まで、たくさんの導入実績があります。

多種多様なタイミングで受け取れるから

はぐくみ企業年金の場合、退職時、休職時、及び育児・介護休業時いずれのタイミングでも受け取りが可能です。

原則60歳以上にならないと受け取りができない企業型DCや個人型確定拠出年金(iDeCo)に比べ、受け取り可能なタイミングが多様のため、 とくに、転職を見据えている若年層や、育児や介護を将来に控える従業員から厚い支持を集めています。

投資の知識がなくても利用しやすいから

お金にあまり関心のない方でも安心して活用できる仕組みのため、多くの従業員に利用されています。はぐくみ企業年金は、加入者の3分の1が女性で、約半数が20~30代の若い世代です。

さらに全体の6割強が「投資初心者」で、投資の知識・ノウハウがない方でも、安心して利用できます。 投資初心者に資産運用のきっかけを提供する確定給付企業年金として支持されています。

加入率が高く人気の制度だから

従業員の加入率が高いほど事業主側のメリットも大きくなることから、高い加入率は多くの事業主から支持される理由の1つです。

安心安全な仕組みと充実したサポート体制を提供することで、「はぐくみ企業年金」を導入した事業主の従業員の平均加入率は65%を超え、非常に高い加入率となっています。

とくに福祉業界に嬉しいポイント

はぐくみ企業年金が福祉業界に喜ばれるポイントは、次のとおりです。

- 積み立て額をいつでも全額受け取れる

- 福利厚生の充実による離職率の低下

- 非正規雇用者も加入できる

それぞれのポイントを把握して、はぐくみ企業年金の導入を検討してください。

積み立て額をいつでも満額受け取れる

企業型DCの加入可能年齢上限が60歳である一方、「はぐくみ企業年金」は70歳まで加入できるため、人生100年時代にマッチした制度として、比較的高齢の役員・従業員の多いといわれる福祉業界から支持されています。

さらに加入期間が1ヶ月以上あれば、積み立て額の全額を受け取れるため比較的導入しやすい退職金制度です。 共済や保険などの制度では、加入期間が短いほど掛け金より受け取れる給付額が減額される傾向があり、加入者にとってリスクが生じます。

リスクなく、掛けた金額だけいつでも受け取れる「はぐくみ企業年金」は、従業員の資産形成を支える福利厚生として注目されています。

福利厚生の充実による離職率の低下

はぐくみ企業年金を導入するメリットは、福利厚生の充実による離職率の低下です。 少子高齢化に伴う労働人口が減少した社会では、優秀な人材が取り合いとなり、人材獲得のために魅力的な福利厚生が求められます。

「退職金制度」や「福利厚生制度」がネックになれば、採用を辞退されるケースが増えるでしょう。 はぐくみ企業年金を導入すれば、従来の退職金制度より低リスクで導入できます。

実際に離職率が低下した声はいくつか存在しているため、離職率を下げたい場合は福利厚生を充実させましょう。

非正規雇用者も加入できる

はぐくみ企業年金を導入すれば、非正規雇用者も加入できます。厚生年金被保険者であれば誰でも加入でき、正社員の他にもパートやアルバイトの非正規雇用の従業員も加入対象です。

なお、はぐくみ企業年金の加入条件に「70歳未満」であることが記載されているため、70歳以上の高齢者が多い企業には向いていません。

「はぐくみ企業年金」の詳しい情報は、下記から確認できるため、ぜひチェックしておきましょう。「はぐくみ企業年金」の詳細はこちら

「はぐくみ企業年金」の導入事例

はぐくみ企業年金の導入を検討している企業は、すでに導入している他社の成功事例を参考にしましょう。

それぞれの導入事例をもとに、はぐくみ企業年金を導入すべきか検討してください。

株式会社情報戦略テクノロジー(情報サービス業)

株式会社情報戦略テクノロジーでは、老後の資産形成セミナーなどを開催していましたが、従業員にリスクの少ない福利厚生を導入するため確定給付企業年金(DB)である「はぐくみ企業年金」を導入しました。

節税効果を可視化でき、加入者に対して積立額が年に1度を知らせるため、従業員が安心して加入しています。結果として従業員の約6割が「はぐくみ企業年金」に加入しており、利回りが下回っていた企業年金から低リスクハイリターンの確定給付企業年金(DB)へ切り替えた好事例です。

株式会社西村機械製作所(粉粒体機械メーカー)

株式会社西村機械製作所は、投資のノウハウがなくても気軽に導入できる確定給付企業年金を求めて、はぐくみ企業年金を導入した企業事例です。

導入前は、従業員の資産形成を支える福利厚生として「中小企業退職金共済事業本部(中退共)」を採用していましたが、より低リスクでメリットが多いはぐくみ企業年金の存在を知って導入しました。 定年まで受け取れない従来の退職金とは違って、休職や中途退職でも支給されるはぐくみ企業年金は、育休や寿退社が多い女性社員を支えられます。

株式会社国貞商店(フィルハート訪問看護ステーション石切)

株式会社国貞商店(フィルハート訪問看護ステーション石切)は、新型コロナ蔓延に伴い売上が減少したことで法人の固定費が負担となり、福利厚生の充実とコストカットを実現するため「はぐくみ企業年金」を導入した事例です。

2年間で約8割の従業員が入れ替わるほどの高い離職率が課題でしたが、はぐくみ企業年金を導入して7ヶ月で6名のパート従業員が正社員に登用しました。 さらに、はぐくみ企業年金を活用することで減少した手取りの給与を補填するために、給与前払いサービスを導入して、従業員の日々の生活を支援しています。

医療法人社団天龍人会 なかむら歯科(歯科医院)

医療法人社団天龍人会は、医師を含め従業員の年齢・ライフスタイルに合った福利厚生を導入しようと、はぐくみ企業年金を導入しました。はぐくみ企業年金を導入すれば、従業員の資産形成を支援し社会保険や税金の軽減が期待できるためです。

はぐくみ企業年金は、元本保証があるので安心して利用できる点が大きなメリットです。医療法人社団天龍人会 なかむら歯科では、加入率が85%を超えて「はぐくみ企業年金」の平均加入率65%を大きく上回っています。

株式会社JOINT CREW(東京都・IT企業)

株式会社JOINT CREWは、退職だけでなく休職時でも今までの掛け金を引き出せる「はぐくみ企業年金」に魅力を感じ、導入に踏み切りました。

はぐくみ企業年金を導入したことで、従業員が自身の資産形成に興味を持つようになり、退職金制度と積極的に向き合うようになったことが最大のメリットです。 さらに福利厚生を充実させたことで、はぐくみ企業年金を導入する前は離職率が10%だったのに対して、導入後には5%に減少する離職防止の効果を発揮しました。

はぐくみ企業年金を導入すれば、従業員の生活を真剣に考えている企業のイメージが定着し、負担なく積み立てができるため、離職の防止につながります。

まとめ

退職金制度を検討する企業の中で、選択制退職金制度の確定給付企業年金(DB)が注目されている。「選択制」とは、前払い退職金(選択給)の一部を退職金掛金とすることを従業員自身が選択できる仕組みのこと。

退職金制度を検討する企業の中で、選択制退職金制度の確定給付企業年金(DB)が注目されている。「選択制」とは、前払い退職金(選択給)の一部を退職金掛金とすることを従業員自身が選択できる仕組みのこと。

- 選択制退職金制度を採用することで、従業員は社会保険料や税金の負担を軽減しながら給与天引きに類似した形で資産形成が可能になり、また退職時に受け取るときにも有利に受け取ることができるようになる。

- 選択制退職金制度を採用することで、事業主は新たに原資を用意することなく従業員に資産形成の手段を提供することができるようになり、また法定福利費の軽減にもつながる。

- 従業員には社会保険料の負担と税負担が軽減されるメリットに対して、将来社会保険から受け取る社会保障給付が減少するというデメリットが生じる。

- 確定給付企業年金(DB)と企業型DCでは、運用の主体が異なるという大きな違いがある。

- 今、選択制退職金制度の確定給付企業年金「はぐくみ企業年金」が多くの企業の支持を集めている。

選択制退職金制度の確定給付企業年金が注目を集めるポイント3点

- 従業員にも事業主にもどちらにもメリットがある

- 難しい投資の勉強が不要で、元本が保証される

- 安心して導入できる、確定給付企業年金(DB)「はぐくみ企業年金」 の誕生