企業が職場NISAを導入するべき5つの理由とiDeCo・DCの違い

従業員の資産形成をサポートすることは、従業員のライフプランの見通しを良くできることや企業イメージの向上など、さまざまなメリットにつながります。

昨今はNISAを活用したバックアップ制度や企業型DC(企業型確定拠出年金)など、老後資金を確保するための施策が活発に行われています。

しかし、職場でNISAを活用するにはどうしたらいいのか悩むことも多いでしょう。本記事では、職場NISAを導入するメリットを5つと、似た制度であるiDeCoや企業型DCについて違いを解説します。

資産形成のイロハを知って、低コストで従業員の福利厚生を実現しましょう。

目次[非表示]

- 1.職場つみたてNISAとは

- 2.職場つみたてNISAのメリット

- 2.1.福利厚生の一環で始めやすい

- 2.2.低リスクで長期資産形成

- 2.3.いつでも引き差し可能

- 2.4.取扱商品が多い

- 3.職場つみたてNISAのデメリット

- 3.1.一般NISAとの併用ができない

- 3.2.投資対象が限定されている

- 3.3.元本割れなどのリスクがある

- 4.職場つみたてNISAとiDeCoの違い

- 5.職場つみたてNISAと企業型DCの違い

- 6.企業が職場つみたてNISAを導入する5つのメリット・デメリット

- 7.投資ビギナーには職場NISAがおすすめ

- 8.職場つみたてNISAの利用開始ステップ

- 9.職場つみたてNISAで従業員の福利厚生を底上げしよう

職場つみたてNISAとは

職場つみたてNISAとは、職場を通じてNISAを活用した資産形成ができる制度です。 事業主が従業員を支援し、福利厚生の増進を図る目的で導入します。一般NISAと職場つみたてNIASの違いは下記の図の通りです。

職場つみたてNISAとは、職場を通じてNISAを活用した資産形成ができる制度です。 事業主が従業員を支援し、福利厚生の増進を図る目的で導入します。一般NISAと職場つみたてNIASの違いは下記の図の通りです。

一般NISA |

職場つみたてNISA |

|

運用期間 |

口座開設後5年間 |

最長60歳以降まで |

非課税投資枠 |

120万円 |

年間40万円 |

非課税投資期間 |

5年間 |

20年間 |

投資可能期間 |

2027年 |

2042年 |

給与天引き |

× |

〇 |

一般NISAは口座開設から5年間、年間120万円の投資によって得られた利益が非課税の対象となります。5年の期間が終了したあとは、終了翌年の非課税投資枠へ移管するロールオーバーを行うか、現金化するかなどが選べます。

一方の職場つみたてNISAは運用期間に制限がなく、いつでも資産の引き出しを行うことが可能です。短期的な資金ニーズにも柔軟に対応できる点と、低コストで資産形成ができる2つのメリットがあります。 ただし、一般NISAについては2024年から法改正が行われ、新NISAとして生まれ変わります。買付株式などが非課税・無期限で保有でき、従来の一般NISAよりも多くの取引ができる枠が引き上げられます。

しかし、2024年から新NISAを始めるよりも、2023年の内につみたてNISAを始める方がお得です。理由は、非課税投資額が最大40万円/1年分増やすことができるためです。

職場つみたてNISAのメリット

本章では、職場つみたてNISAの4つのメリットを紹介します。

本章では、職場つみたてNISAの4つのメリットを紹介します。

- 福利厚生の一環で始めやすい

- 低リスクで長期資産形成

- いつでも引き差し可能

- 取扱商品が多い

それぞれ解説します。

福利厚生の一環で始めやすい

職場つみたてNISAは、「職場」とある通り企業が福利厚生の一環として資産形成をサポートする制度です。 給与天引きの対応も可能で、投資に慣れていない初心者でも始めやすいことがメリットといえます。通常のNISA投資は入金や発注を自ら行わなければならないため、手間を省くことができるでしょう。

また、定期的に天引きされれば、資産形成を計画どおりに進めることが可能です。これによって人生の大まかなライフプランの組み立てが容易になり、将来への不安も払拭しやすくなります。

低リスクで長期資産形成

職場つみたてNISAは20年間の長期運用が可能で、月々の積立金も1万円〜3万円の範囲内のため低コストで運用ができます。 また、長期の資産形成に適した金融庁指定の投資信託が主な商品で、安心して長期運用することができるでしょう。

いつでも引き差し可能

職場つみたてNISAは、掛金をいつでも引き出すことが可能です。急な出費や、トラブルがあっても即座に対応できるため、安心して運用できるでしょう。引き出したお金の用途制限もありません。 ちなみに、職場つみたてNISAと似たiDeCoでは、途中の引き出しが行えません。その点を考慮しても、職場つみたてNISAはメリットが多いといえるでしょう。

取扱商品が多い

金融庁から発表されている最新(2023年7月31日時点)のつみたてNISAの対象商品数は、約246本です。2017年10月2日時点では103本のみでした。 約6年間の内に、対象商品は2倍以上に増えています。ここから分かるとおり、取扱商品が増えていることがわかります。

参照:つみたてNISA対象商品の概要について(2023年7月31日時点)|金融庁

参照:つみたてNISA対象商品の概要について(2017年10月2日時点)|金融庁

職場つみたてNISAのデメリット

メリットの一方で、デメリットも存在します。従業員側に発生する主なデメリットは下記の3つです。

メリットの一方で、デメリットも存在します。従業員側に発生する主なデメリットは下記の3つです。

- 一般NISAとの併用ができない

- 投資対象が限定されている

- 元本割れなどのリスクがある

それぞれ解説します。

一般NISAとの併用ができない

NISA口座は原則、1人1口座までで一般NISAとの併用はできません。そのため、すでに一般NISA口座を持っている場合には、新たに職場NISAに加入することは不可能です。

投資対象が限定されている

企業で連携している金融機関を利用する場合は、投資対象が限定されるデメリットがあります。 職場つみたてNISAは株式投資も可能ですが、連携している金融機関が銀行だと、株式投資ができません。また、大手の証券会社でも取り扱う銘柄が少なければ、従業員にとって投資したい商品が見つからないこともあるでしょう。

元本割れなどのリスクがある

長期間運営すればするほど元本割れリスクは低くなりますが、保有期間によっては元本割れを起こすケースがあります。 下記の図は、金融庁から発表されている「長期運用の有効性と利益率の分布を表した資料」です。  参考:つみたてNISAについて|金融庁

参考:つみたてNISAについて|金融庁

ここから分かることは下記の図の通りです。

元本割れする確率 | |

保有期間5年 |

10~20% |

保有期間20年 |

ほぼ0% |

長期運用をすればするほど、元本割れのリスクは低くなります。

運用結果を保証することはできませんが、統計上「20年運用での元本割れリスクはほぼない」という結果は、参考になるデータです。

ただし、短期的な運用にとどまってしまう人や、何らかの問題で運用を中止せざるを得ない場合は元本割れを起こしてしまう確率が高くなるでしょう。

職場つみたてNISAとiDeCoの違い

本章では、職場つみたてNISAとiDeco(イデコ)の違いについて解説します。 iDeCoとは、将来の年金受給額を増やすことを目的とした私的年金制度のひとつ。 月々の掛金が5,000円から低コストで始められるのがメリット。 そのほかにも、さまざまな税制優遇措置もあります。 下記の比較表を見ていきましょう。

本章では、職場つみたてNISAとiDeco(イデコ)の違いについて解説します。 iDeCoとは、将来の年金受給額を増やすことを目的とした私的年金制度のひとつ。 月々の掛金が5,000円から低コストで始められるのがメリット。 そのほかにも、さまざまな税制優遇措置もあります。 下記の比較表を見ていきましょう。

職場つみたてNISA |

iDeCo |

|

対象者 |

20歳以上の役職員 |

20~65歳までの国民年金・厚生年金加入者 |

商品 |

上場株式、株式投資信託等 |

投資信託、定期預金、保険商品 |

拠出限度額 |

年間40万円 |

月額5万5000円(ほかに企業年金がある場合月額2万7500円) |

引き出し |

いつでも可能 |

60歳まで (運用は10年の延長可)

|

メリット |

運用益が非課税 |

運用益が非課税 給付時に控除あり

|

iDeCoは個人向けの確定拠出年金制度で、加入者自らが掛金を負担します。

一方の職場つみたてNISAは、企業側が福利厚生の一環として資産形成をサポートする制度のため、この2つは似ているようで大きく違います。

また、年間に拠出できる限度額も、数十万円ほどの差額があるため、将来受け取る年金や掛金は運用成果によって大きく変化することも特徴です。

そして、原則としてiDeCoでは60歳まで掛け金を引き出すことができません。職場つみたてNISAの場合、いつでも資金を引き出せます。基本は職場つみたてNISAを利用し、さらに老後への不安を感じる場合は、個人でiDeCoを活用するといった活用方法も可能です。

どちらの制度も長期的な資産形成に適しているため、目的や状況によって使い分けましょう。

職場つみたてNISAと企業型DCの違い

企業型DC(企業型確定拠出年金)とは、企業が掛金を毎月負担して、加入者である従業員が金融商品の選択や資産の配分などを行う制度のことです。

企業型DC(企業型確定拠出年金)とは、企業が掛金を毎月負担して、加入者である従業員が金融商品の選択や資産の配分などを行う制度のことです。

積み立てた年金資産は、60歳以降に退職金または年金として給付されます。

職場つみたてNISA |

企業型DC |

|

対象者 |

20歳以上の役職員 |

従業員 |

商品 |

上場株式、株式投資信託等 |

預貯金、保険、株式投資信託等 |

拠出限度額 |

年間40万円 |

月額5万5000円(ほかに企業年金がある場合月額2万7500円) |

引き出し |

いつでも可能 |

原則60歳以降 |

メリット |

運用益が非課税 |

運用益が非課税 給付時に控除あり

|

税制上、大きな優遇措置があるため、加入者が年々増加しており注目を集めています。ただし、運用成績によって将来受け取れる退職金や年金の額が変動するため、注意が必要です。

掛金は企業負担ですが、運用の結果はあくまで従業員の自己責任になります。 iDeCoと同じで、原則60歳以降に引き出しが可能です。

しかし、iDeCoよりも掛金が多いため、老後資金をより多く受け取れるメリットもあります。 また、企業側にとっては、社会保険料の削減や、退職金債務の軽減につながる側面もあります。

企業型DCも長期運用と運用商品を見極めることで、多くの資産を生み出すことができるでしょう。

企業が職場つみたてNISAを導入する5つのメリット・デメリット

本章では、企業側が職場つみたてNISAを導入するメリット・デメリットを紹介します。

本章では、企業側が職場つみたてNISAを導入するメリット・デメリットを紹介します。

それぞれ見ていきましょう。

メリット

メリットは下記の3つです。

- 従業員の財産形成意識を高められる

- 従業員の金融リテラシーが向上する

- 従業員の帰属意識が高まる

従業員の財産形成意識を高められる

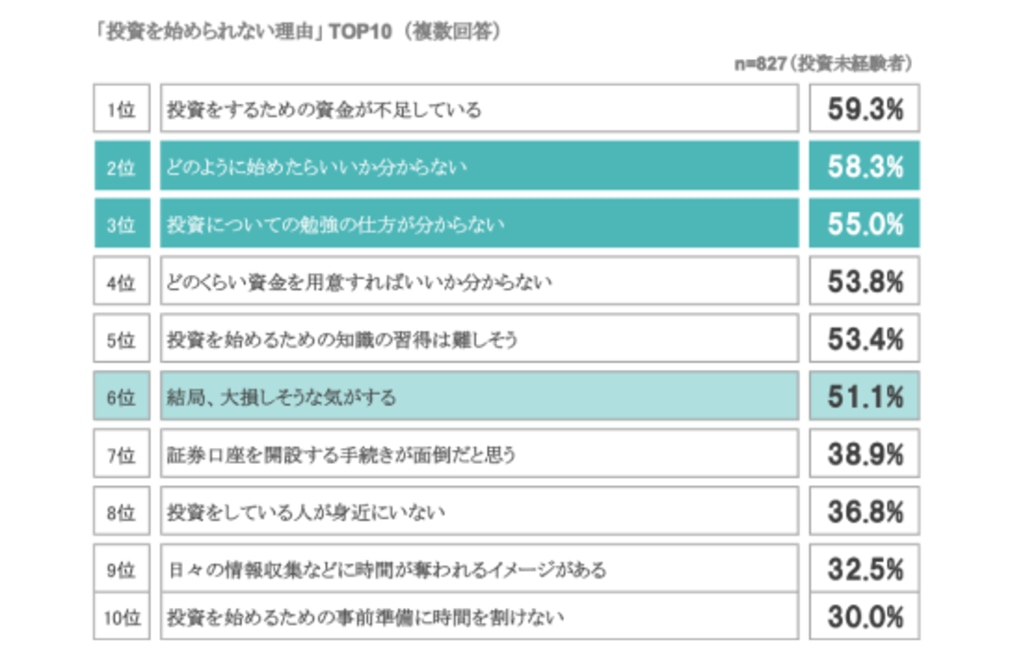

まずは従業員の財産形成・資産形成の意識を高められる点です。 そもそも、投資や運用を始めようと考えていても、投資についての勉強の仕方が分からない点や、どのように始めたらよいか分からないといった調査結果があります。 下記の図をご覧ください。

参照:「投資の始め方」に関する意識調査|SMBC日興証券株式会社

このように、そもそも投資や運用自体が分からないと感じている方が大多数であることが分かります。

そこで、企業側から働きかけて、投資や資産運用を福利厚生の一環として従業員全員に還元することで、従業員全体の意識を底上げすることができるでしょう。

また、これまでの財形貯蓄や企業年金などとは違い、いつでも引き出せる利便性が高いため、従業員にとっても嬉しい施策といえます。

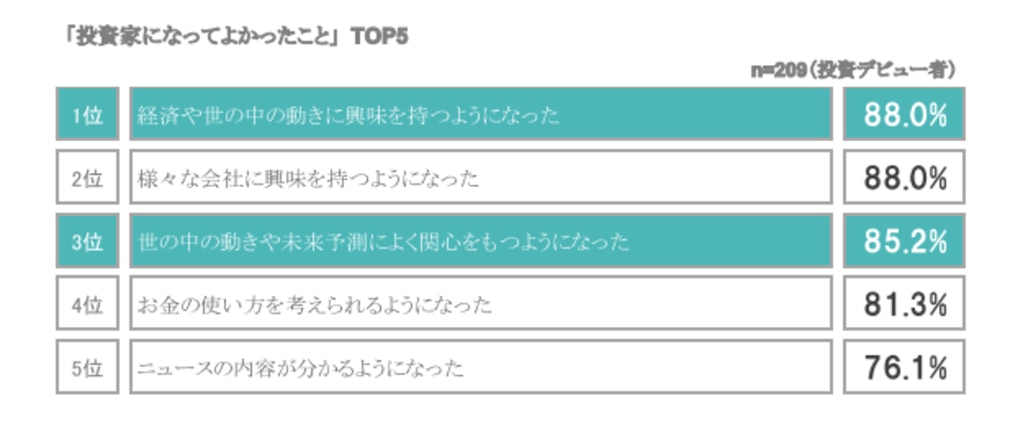

従業員の金融リテラシーが向上する

2つめのメリットは、金融リテラシーの向上に役立つことです。  参照:「投資の始め方」に関する意識調査|SMBC日興証券株式会社

参照:「投資の始め方」に関する意識調査|SMBC日興証券株式会社

投資や資産運用を始めたことによって「経済や世の中の動きに興味をもつようになった」や「世の中の動きや未来予測によく関心をもつようになった」と80%以上の人が回答しています。

言い換えれば、金融リテラシーを向上することで、従業員の先見の明が養われます。企業内で新しい施策や商品、サービスが生まれ、大きな利益や事業拡大などにつながりやすいのではないでしょうか。

従業員の帰属意識が高まる

最後は、従業員のエンゲージメントが高まる点です。従業員の資産形成を企業でサポートすることは、従業員にとっては大きなメリットです。

働きながら自動的に資産形成がされていくことは、将来の不安軽減や安心感が増える大きな要因となるでしょう。従業員もずっとこの企業で働き続けたいと思うはずです。

また、心理的な効果で、何かを受け取ったときにお返しをしたいと感じる「返報性の原理」も働きやすいです。心理的な効果により、従業員は一層企業のために利益を上げたいと感じたり、生産性を向上しようとしたりするでしょう。このように、良い循環が生まれるかもしれません。

デメリット

それでは、職場つみたてNISAのデメリットについても解説します。

- 複数NISAはNGのため不公平が生まれる

- 契約商品のみで選択肢が少ない

複数NISAはNGのため不公平が生まれる

NISAは、「1金融機関1人1口座」しか開設することができません。もし従業員が既にNISA口座を開設していると、職場つみたてNISAに加入することができず、不公平な福利厚生制度となる場合があります。

ただし、2024年から始まる「新NISA」では併用可能となるため、最大のデメリットは解消可能です。新NISAでは、成長投資枠が一般NISAとして、つみたて投資枠を職場つみたてNISAとして役割を引き継ぐことになります。

契約商品のみで選択肢が少ない

職場つみたてNISAは、企業や事業所が契約している金融機関の商品しか選ぶことができません。そのため、一般NISAと比べると選択肢が少なく、不利で自由度が低いと感じる場合もあるでしょう。

しかし、普段から積極的に投資をしている従業員以外、職場つみたてNISAのデメリットはそれほど感じることはありません。むしろ、投資ビギナーにはNISA制度活用のきっかけや、金融リテラシーの向上などデメリットよりもメリットのほうが目立つ結果となるでしょう。

投資ビギナーには職場NISAがおすすめ

普段からNISA制度を活用せずにメリットを受けていない人や、投資ビギナーにとっては、職場つみたてNISAはよいきっかけとなります。

普段からNISA制度を活用せずにメリットを受けていない人や、投資ビギナーにとっては、職場つみたてNISAはよいきっかけとなります。

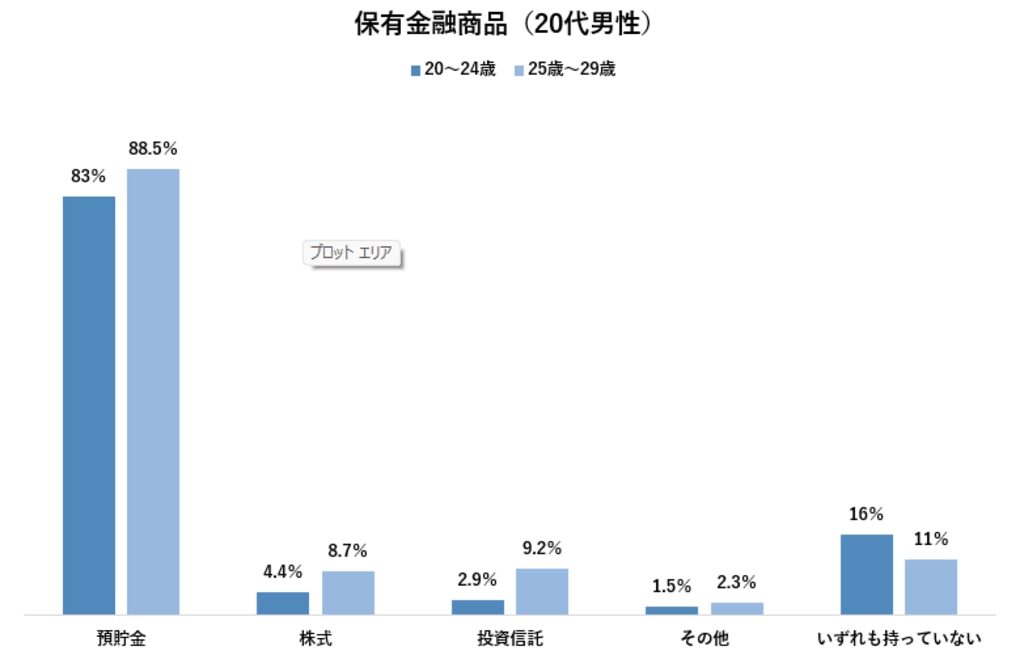

また、普段から積極的に投資している割合は、男女ともに1割ほどにとどまります。下記は、日本証券業協会が公表した「2021年度(令和3年) 証券投資に関する全国調査(個人調査)」です。 図からも分かる通り、20代で投資している人の割合は男女ともに全体で1割ほどです。8割が貯金しているだけで、主だった活用はしていないと分かります。

参照:証券投資に関する全国調査|日本証券業協会

参照:証券投資に関する全国調査|日本証券業協会

上記の図と、前述した投資の意識調査を合わせて考えると「約9割にのぼる多くの人は、投資や運用を始めたいけれど方法がわからず、リスクが心配で足踏みしてる状況」だといえます。

2024年からは、NISA口座の併用デメリットも改定で改善されるため、従業員の資産運用をサポートするならば、今から準備を始めるのがベストです。 従業員の金融リテラシーや運用意識の改革を始めましょう。

職場つみたてNISAの利用開始ステップ

利用開始は、まず企業や事業主側から、NISA取扱業者への契約締結から始まります。それぞれ、誰が・何を行うのか、を表にしました。 9つのステップで、職場つみたてNISAを開始できます。 参考にしてください。

利用開始は、まず企業や事業主側から、NISA取扱業者への契約締結から始まります。それぞれ、誰が・何を行うのか、を表にしました。 9つのステップで、職場つみたてNISAを開始できます。 参考にしてください。

1 |

事業主 |

職場つみたてNISAの導入・NISA取扱業者との契約締結 |

2 |

事業主 |

利用規約の整備 |

3 |

NISA取扱業者 |

説明会・セミナーの開催 |

4 |

利用者 |

NISA口座開設手続き書類の提出 |

5 |

NISA取扱業者 |

NISA口座開設完了通知 |

6 |

利用者 |

運用商品・金額・職場つみたてNISA拠出申込書の提出 |

7 |

NISA取扱業者 |

目論見書の交付 |

8 |

事業主 |

積立金の送金 |

9 |

利用者 |

金融商品の買い付け |

職場つみたてNISAで従業員の福利厚生を底上げしよう

職場つみたてNISAは、低コストで長期資産形成ができる有益な制度です。

職場つみたてNISAは、低コストで長期資産形成ができる有益な制度です。

通常の一般NISAや、企業年金制度などとは違い、利便性が高い仕組みが高く評価されています。 また、職場つみたてNISA制度を利用して従業員の福利厚生を底上げすることで、資産運用意識や金融リテラシーとエンゲージメントの向上など、さまざまなメリットがあります。

そして、一番の懸念点である福利厚生の公平性に問題が発生する「1人1口座の制限」も2024年には廃止され、すでにNISA制度を活用していても併用が可能です。 最大のデメリットを克服した新NISAは、今後も多く利用されることが予想できます。 企業がつみたてNISAを導入するメリット・デメリットを正しく学び、資産形成サポートに取り組みましょう。