NISA運用口座比較9選とメリット・デメリット、運用のコツを紹介

NISAの運用を始めるには、専用口座の開設や運用のコツを知っておかなければなりません。

従業員の将来を見据えた資産形成のためNISAを福利厚生の一環としても導入している企業は多くなってきました。

しかし、職場でのNISA推進も壁がつきものです。 企業担当者にとっては、これから従業員がNISA運用を最初に始めるにあたって最適な口座を伝えることが悩みの種ではないでしょうか。

本記事では、運用講座の比較9選と、運用のコツを紹介します。どこに口座を作らせるべきか分からない方は必見です。

運用方法を学んで、NISAを攻略しましょう。

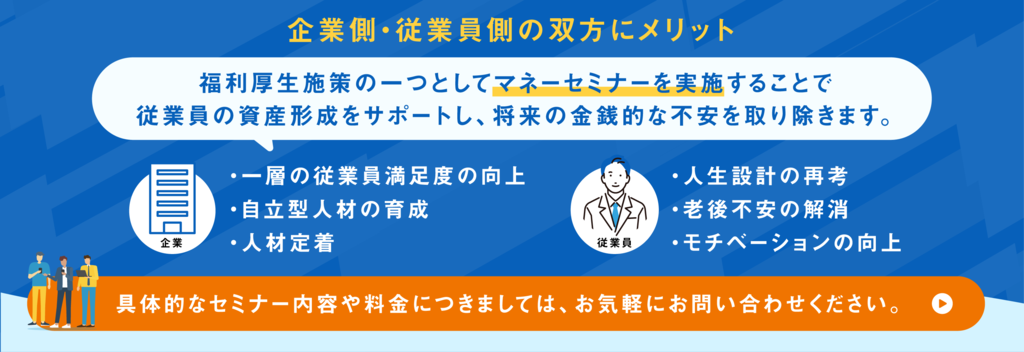

■福利厚生の一環として、従業員への金融教育にご興味がある方は、下記画像よりご参照ください。

目次[非表示]

- 1.NISAとは

- 1.1.NISAの運用には専用口座の開設が必要

- 1.2.NISAのメリット

- 1.3.NISAのデメリット

- 2.証券会社別NISA口座比較9選

- 3.NISA運用で知っておくべき運用のコツ

- 3.1.非課税枠の状況を把握する

- 3.2.非課税枠期間が終了したら放置しない

- 3.3.成長する資産に長期間投資する

- 3.4.悩んだらプロに相談する

- 4.一般NISAとつみたてNISAの違い

- 4.1.一般NISAがおすすめな人

- 4.2.つみたてNISAがおすすめな人

- 5.NISA制度を賢く比較して投資を始めよう

NISAとは

NISA(ニーサ)とは「少額投資非課税制度」のことで、少額投資を行う方のための非課税制度です。

NISA(ニーサ)とは「少額投資非課税制度」のことで、少額投資を行う方のための非課税制度です。

国が「貯蓄から投資へ」の流れを推進したいと考え、2014年からスタートしました。 通常は株式や不動産の利益や配当に対して約20%の税金がかかります。しかし、毎年120万円までの範囲内であれば、最長5年間非課税になるお得な制度です。

NISAの運用には専用口座の開設が必要

NISAを運用するためにはNISA専用の口座開設が必要です。

また、NISA口座は「1人1年1口座」がルールとされています。NISA口座は一度開設すると1年間変更することはできません。

そのため、どの金融機関・証券会社・銀行などでNISA口座を開設するのかが重要なポイントです。 証券会社によって取扱商品や手数料が違うため、「買付手数料無料」や「現金プレゼント」などのお得なNISA用キャンペーンがあるのかもチェックしましょう。

NISAのメリット

本章ではNISAのメリットについて解説します。NISAのメリットは下記の通りです。

-

配当金や売却益に税金がかからない

- 少額から積立投資ができる

- 上限額内であれば何度でも売り買いができる

- いつでも引き出し可能

- 非課税期間を延長できる

では、1つずつ解説します。

配当金や売却益に税金がかからない

NISAは上限枠内での投資で得た利益や配当金、分配金などについて上限なく非課税対象となります。

現在、特定口座や一般口座では、株式や投資信託の利益に対して所得税・復興特別所得税・住民税の3つの20.315%が課税される仕組みです。

これをNISA口座にすることにより、非課税とすることができるのです。例えば、NISAとNISA以外で120万円までの利益が出たケースで考えてみましょう。

NISA口座 |

200万円-120万円=譲渡益80万円 |

NISA以外 |

(200万円-120万円)×(100-20.315)%=税引き後63万7480円 |

上記の図のように、NISAは税金がかかりませんが、NISA以外では税金がかかります。

その差額は16万2520円です。一般NISAは5年間制度を活用できるため、最大81万2,600円の差額になります。 この非課税額がNISAを運用する最大のメリットといえるでしょう。

少額から積立投資ができる

NISAは投資初心者でも少額から積立投資ができる点がメリットといえます。

証券会社により異なりますが、100円から始められます。 また、購入時の手数料もかからなければ、文字通り100円だけで投資が可能です。

上限額内であれば何度でも売り買いができる

NISAは上限額内であれば何度でも売買が可能です。

既に売却してしまった枠を回復させることはできませんが、年間120万円の非課税投資可能枠に残りがあれば、その枠を活用して再購入することができます。

いつでも引き出し可能

一般NISA・つみたてNISAのみ、いつでも引き出しが可能です。

またほとんどの金融機関が「手数料なし」で現金の引き出しができることもメリットといえるでしょう。 ただし、一部では手数料がかかることや、引き出したことによる非課税枠の復活はないため注意が必要です。

非課税期間を延長できる

こちらも、一般NISA・ジュニアNISAのみ延長措置が可能です。

NISAの期限である5年が経ってもまだ保有していたい場合には、翌年のNISA枠に引き継ぎを行うか、通常の特定口座・一般口座に移管することができます。

この引継ぎはロールオーバーと呼ばれており、非課税期間が終了した際に保有している金融商品を非課税投資枠に移行することです。

NISAのデメリット

非常にメリットがあるNISAですが、デメリットもあります。

NISAのデメリットは下記の4つです。

-

損益通算ができない

- 損失の繰り越しもできない

- 代用有価証券としては使えない

- 他のNISA制度と併用できない

それぞれ解説します。

損益通算ができない

特定口座・一般口座であれば、株式や投資信託の利益と損失を相殺することで税金を減らすことができます。

しかし、NISAで投資した分は相殺する損益通算をすることができません。

具体例で考えてみましょう。A社の株式で100万円の利益を得たが、B商事の株式で40万円の損失が出たとします。

A・B社ともNISA |

120万円までは非課税のため税0円 |

A・B社ともNISA以外 |

A利益60万 - B損失40万 = 差20万 課税対象20万 × 20.315% = 税4万630円

|

Aが通常口座・BがNISA |

A利益60万 課税対象60万 × 20.315% = 税12万1890円

|

どちらもNISA口座で120万円の投資枠範囲なら税金はかかりません。

しかし、NISA以外の口座や一方がNISA口座の場合は、税金がかかります。このとき、損益通算ができないと、場合によってはかなりの税金がかかるかもしれません。

NISAと普通口座の両方で取引しているケースでは、注意しておきましょう。

損失の繰り越しもできない

通常口座であれば、確定申告を行えばその年にでた損失を最長3年間は繰越すことが可能です。

例えば、前年に80万円の損失、今年は60万円の利益があったとします。確定申告によって損失を繰越せば、利益と損失の差額がマイナス20万円になるため、今年得た60万円分の税金はかかりません。

しかし、前年にNISA口座で80万円の損失、今年は通常口座で60万円の利益を同じように得たとすると、60万円には通常どおりの12万円ほどの税金がかかります。 これもNISAと普通口座の両方取引する場合に注意する点です。

代用有価証券としては使えない

証券会社に担保を差し入れて金銭・有価証券を借りて行う信用取引をしている人限定のケースです。通常、ほとんどの有価証券は8掛け程度で利用できますが、NISA口座で保有しているものは代用有価証券としては使うことができません。

そのため、信用取引を効率よく使いたい人にとってはデメリットといえるでしょう。

他のNISA制度と併用できない

NISAは1名義につき開設講座も1つと決まっています。

そのため、一般NISA・つみたてNISA・ジュニアNISAを複数併用することはできません。 ただし、一般NISAからつみたてNISAへ、つみたてNISAから一般へなどのように途中で切り替えることは可能です。

切り替え可能な時期やタイミングは証券会社によって変動するため、口座開設時に確認するか、開設口座のHPなどを確認しましょう。

証券会社別NISA口座比較9選

本章では、証券会社別のNISA口座を9つ比較してみましょう。 それぞれ、手数料や買うことができる国内外株、新規株式公開(IPO)の対応数などを記載しています。 紹介する口座は下記の9つです。

本章では、証券会社別のNISA口座を9つ比較してみましょう。 それぞれ、手数料や買うことができる国内外株、新規株式公開(IPO)の対応数などを記載しています。 紹介する口座は下記の9つです。

-

SBI証券

- マネックス証券

- 楽天証券

-

松井証券

- GMOクリック証券

- DMM.com証券

-

SMBC日興証券

- SBI証券

- 楽天証券

それぞれ比較してみましょう。

SBI証券

株式売買手数料 |

無料 |

国内株 |

〇 |

海外株 |

米国、中国(香港)、アセアン各国、韓国、ロシアなど |

投資信託 |

約2650本(原則全ての投信販売手数料無料) |

NISAでのIPO対応 |

〇(89社/13社) |

ネット証券で日本株の個人取引シェアNo.1のSBI証券は、NISA口座が対応可能な海外株も豊富です。 土曜日や日曜日でもNISA専用デスクが開設されており、いつでも問い合わせができる環境が整っています。NISA口座の申し込みも、最短2日営業日程度で取引が可能です。

マネックス証券

株式売買手数料 |

無料 |

国内株 |

〇 |

海外株 |

米国、中国 |

投資信託 |

約1350本(原則買付手数料無料)) |

NISAでのIPO対応 |

〇(61社/0社) |

海外株(海外ETF含む)も購入時の手数料が全額キャッシュバックされ、実質無料で投資を始めることができます。米国株は4900銘柄以上、中国株は2600銘柄以上がNISA口座で購入できることも魅力的です。 専用のスマホアプリ「ferci(フェルシー)」では、さまざまなコミュニティや、積み立て状況が手軽に確認できます。

楽天証券

株式売買手数料 |

無料 |

国内株 |

〇 |

海外株 |

米国、中国、アセアン株 |

投資信託 |

約2650本(原則全ての投信の販売手数料無料) |

NISAでのIPO対応 |

× |

2022年9月末時点で、NISA口座の開設数No.1の実績を誇ります。投資信託も約2550本と充実し、幅広い銘柄が揃っています。 また、楽天ならではのポイントプログラムで、楽天市場のポイントアップや投資信託残高ごとにポイント付与サービスなどが魅力的です。

松井証券

株式売買手数料 |

無料 |

国内株 |

〇 |

海外株 |

米国 |

投資信託 |

約1700本(原則全ての投信が販売手数料無料) |

NISAでのIPO対応 |

〇(55社/0社) |

日本株の売買・投資信託の販売など購入方法を問わずに全ての手数料が無料で、初心者でも始めやすいのがメリットです。ただし、現状では米国株はNISA・つみたてNISA・ジュニアNISAで取引ができません。 海外株を検討していない人なら問題ないでしょう。また、無料で利用できる情報サイトの充実や、サポートダイヤルも併設されています。

GMOクリック証券

株式売買手数料 |

無料 |

国内株 |

〇 |

海外株 |

〇(CFD) |

投資信託 |

約130本(110本以上は販売手数料無料) |

NISAでのIPO対応 |

〇(0社/0社) |

投資信託の取扱本数は多くないものの、販売手数料がかからないノーロード投信や信託報酬の低い商品が豊富です。100円から積立が可能なため、NISA運用が初めての方におすすめといえます。 初めてNISA口座を作る際や、ここから投資に挑戦したい人に向いているでしょう。

DMM.com証券

株式売買手数料 |

無料 |

国内株 |

〇 |

海外株 |

米国 |

投資信託 |

× |

NISAでのIPO対応 |

〇(12社/0社) |

国内株式の売買手数料が無料です。2018年11月からは米国株式の取扱いも始まりました。ただし、米国株式は通常の売買手数料がかかります。 つみたてNISAには非対応ですが、120万円以上の投資をしたいアクティブユーザーにはおすすめの口座です。

SMBC日興証券

株式売買手数料 |

137〜1650円 |

国内株 |

〇 |

海外株 |

米国、中国 |

投資信託 |

約1100本(700本以上は販売手数料無料) |

NISAでのIPO対応 |

〇(47社/24社) |

証券会社でトップクラスのIPO取扱実績を誇る証券会社です。独自サービスの「キンカブ」では、100円から投資可能で、dポイントでも投資が可能です。 NISAの限度額120万円をムダなく使えるのが魅力です。さまざまな銘柄で少額投資をしたい慎重派な方におすすめといえます。

SBI証券

株式売買手数料 |

無料 |

国内株 |

〇 |

海外株 |

米国、中国、韓国、アセアン株 |

投資信託 |

約2650本(原則全ての投信が販売手数料無料) |

NISAでのIPO対応 |

〇(89社/13社) |

日本株のネット証券では個人取引シェアNo.1で、海外ETFは買付手数料が無料で、日本株では売買の手数料も無料です。ただし、2023年8月現在、ロシア株の注文は停止しています。 全ての投信、投信積立が原則ノーロードでIPOの取扱が多いのも魅力といえるでしょう。 また、週末も対応しているカスタマーサービスセンターや、簡易NISA口座開設制度にも対応し、最短2日で取引を開始できます。

楽天証券

株式売買手数料 |

無料 |

国内株 |

〇 |

海外株 |

米国、中国、アセアン株 |

投資信託 |

約2650本(原則全ての投信が販売手数料無料) |

NISAでのIPO対応 |

× |

2022年9月時点でNISA口座の開設数No.1です。楽天らしいポイントプログラムが充実しており、投資信託の残高に応じてポイントがもらえます。 また、楽天市場の買い物でポイントアップも可能です。2019年からは、即日買付制度にも対応し、最短で当日中に取引をスタートできます。

NISA運用で知っておくべき運用のコツ

本章では、NISAを運用するときに知っておくべきコツを4つ紹介します。 4つのコツは下記の通りです。

本章では、NISAを運用するときに知っておくべきコツを4つ紹介します。 4つのコツは下記の通りです。

-

非課税枠の状況を把握する

- 非課税枠期間が終了したら放置しない

- 成長する資産に長期間投資する

- 悩んだらプロに相談する

それぞれ解説します。

非課税枠の状況を把握する

すべてのNISAでは、非課税枠が決まっています。

非課税枠を超えると税金がかかるほか、積立銘柄の売却をしたい場合には、非課税枠の残枠が必要です。 そのため、今年の非課税枠がどの程度残っているのかを把握しておきましょう。

非課税枠期間が終了したら放置しない

NISAには5年の非課税枠期間が設けられています。

期間が終了した後も放置してしまうと課税口座に移管され、課税される可能性があります。 NISAの非課税枠が終了したら下記の対応策を実施しましょう。

- ロールオーバーする

- 課税口座で運用を続ける

- 売却して現金化する

ロールオーバーとは、期間満了のものを延長できる制度のことを指します。

一般NISAでは最長5年間延長することが可能です。 ただし、現状の一般NISAは2023年までで、2024年以降は新制度が適応されました。法改正にともなって、一般NISAとつみたてNISAの併用が可能になり、投資上限も360万円までに拡大します。

この制度に期限はなく、ずっと変わらずに適用されるとしています。

成長する資産に長期間投資する

NISAの最大のメリットは、運用で増えた利益が非課税となるため、NISAのメリットを最大限に受けるには成長の可能性が高い資産に投資することが必要です。

そのため、成長株の見極めや、長期運用をすることが求められます。

悩んだらプロに相談する

個人でNISA運用をしていても、悩みが尽きることはありません。投資信託選びや売却タイミングに悩んだら、資産運用の経験があるファイナンシャルアドバイザーに相談するのがおすすめです。

運用のプロならば、金融・経済に関する情報に詳しいことはもちろん、判断の精度も高いため、的確なアドバイスをもらえるでしょう。 さまざまな相談会を実施している銀行やセミナーがあります。

一般NISAとつみたてNISAの違い

一般NISAとつみたてNISAの違いについて解説します。主な違いは下記の図の通りです。

一般NISAとつみたてNISAの違いについて解説します。主な違いは下記の図の通りです。

一般NISA |

つみたてNISA |

|

対象者 |

20歳以上の人 |

20歳以上の人 |

投資可能期間 |

2014~2023年末 |

2018~2042年末 |

非課税期間 |

5年 |

20年 |

非課税投資額 |

年120万円 |

年40万円 |

ロールオーバー |

できる |

できない |

2つのNISAの違いは大きく2つで、非課税枠と非課税期間の違いが大きく違います。

つみたてNISAは1年間に非課税で運用できる額は40万円ですが、一般NISAは1年間で120万円まで運用ができる幅が広がります。 また、つみたてNISAの非課税期間は最長20年、一般NISAは最長5年です。ただし、一般NISAについては、2024年から新しい制度で再スタートされます。 長期でしっかりと資産形成をしたい場合にはつみたてNISAが向いています。

短期的に資産を増やしたい場合は一般NISAが適しています。

一般NISAがおすすめな人

一般NISAは期間の短さと投資枠の大きさから、投資に慣れている中上級者の方が向いています。

- 中上級者

- 短期集中型

- 個別株に投資をしたい人

またNISAなら個別枠のほかに9種類の商品へ投資できるため、さまざまな商品へ投資したい人や、投資戦略を練りたい人にもおすすめです。

つみたてNISAがおすすめな人

つみたてNISAは、コツコツ投資を始めたい初心者向きの制度です。

- 初心者

- こつこつ投資したい

- 投資信託で投資をしたい

投資できる商品も金融庁が初心者のために選んだ商品のため、安心して始めることも可能です。

また、自動積立機能を活用することで、購入タイミングの見計らいなどが不要なため、長期間継続して運用できることも特徴です。

NISA制度を賢く比較して投資を始めよう

NISAは、毎年120万円まで投資ができ、利益や報酬に対する税金がかからない制度のこと。

NISAは、毎年120万円まで投資ができ、利益や報酬に対する税金がかからない制度のこと。

またNISAには大きく分けて一般NISAとつみたてNISAの2種類があります。 年間の投資枠や運用年数が違うため、自分にあったNISAを従業員には選択させましょう。

そして、NISAの運用には専用のNISA口座が必要です。

本記事で紹介した9つのNISA口座を参考に、新たに投資を始めてみましょう。

もしNISA運用に悩んだ場合は、リロクラブにご相談いただければファイナンシャルプランナーによる的確なアドバイスが可能です。

貯蓄から投資へ資産を活用し、従業員の将来設計と真剣に向き合ってみませんか?