財形貯蓄制度のメリット・デメリットとは?導入手順を徹底解説!

結婚や出産などのライフイベントや、老後の生活に向けて資産形成が必要です。

財形貯蓄制度を導入すれば、従業員の資産形成をサポートできます。

また財形貯蓄制度は、従業員だけでなく企業にとってもメリットがある制度で、双方のメリットとデメリットを確認しておくことが大切です。

本記事では、財形貯蓄制度を導入するメリットとデメリットを従業員・企業の双方の観点から解説します。

財形貯蓄制度を導入する前に確認しておくべきポイントと導入手順をあわせて解説するので、ぜひ最後までご覧ください。

目次[非表示]

- 1.財形貯蓄制度とは

- 2.財形貯蓄制度を導入する従業員側のメリット

- 2.1.着実に貯金できる

- 2.2.利子の非課税措置が受けられる

- 2.3.財形持家融資制度が利用できる

- 2.4.財形給付金や財形基金制度を利用できる

- 3.財形貯蓄制度を導入する従業員側のデメリット

- 3.1.利率が低い

- 3.2.解約には手間と時間がかかる

- 3.3.目的外で引き出した場合は利息が非課税にならない

- 4.財形貯蓄制度を導入する企業側のメリット

- 5.財形貯蓄制度を導入する企業側のデメリット

- 5.1.事務的負担が発生する

- 5.2.担当者を確保しなければならない

- 6.財形貯蓄制度を導入する前に確認しておくべきポイント

- 6.1.退職や転職した際の継続可否

- 6.2.育休中の継続可否

- 6.3.金融機関の変更可否

- 7.財形貯蓄制度を導入する際の5手順

- 7.1.1.福利厚生の導入調整

- 7.2.2.取扱金融機関の選定

- 7.3.3.社内規程の作成

- 7.4.4.労使協定の締結

- 7.5.5.社内への周知・申し込み募集

- 8.財形貯蓄制度と他の資金形成制度の違い

- 9.生産性・定着率の向上には福利厚生の充実がおすすめ

- 10.財形貯蓄を導入して生産性と組織力を向上させよう!

財形貯蓄制度とは

財形貯蓄制度とは、従業員の給与から天引きして一部を貯蓄する制度です。

毎月、企業が振り込む従業員の給与から、一定額を天引きして財形貯蓄取扱金融機関に払い込みます。

毎月一定額を貯蓄することで、従業員が結婚やマイホーム購入などライフイベントでお金が必要になった際の、資金形成をサポートします。

従業員からすると、給与から天引きされて貯蓄されていくため、無理なく貯金額を増やしていくことが可能です。

さらに積み立てた貯蓄に対して利息がつくため、積み立てた金額以上のリターンを得られる可能性があります。

財形貯蓄制度の主な種類は、次のとおりです。

- 一般財形貯蓄

- 財形住宅貯蓄

- 財形年金貯蓄

各制度の特長を解説するので、財形貯蓄制度について理解を深めましょう。

一般財形貯蓄

一般財形貯蓄とは、3年以上の期間にわたって、定期的に貯蓄していく利用用途の制限がない貯蓄制度です。

払い出し時期の制限や契約時の年齢制限などもなく、最低1年間積み立てれば自由に資金を引き出せます。

他の財形貯蓄制度は、1人1口と契約数が制限されていますが、一般財形貯蓄では契約数の制限が設けられていません。

そのため、複数の金融商品を契約できるため、自分なりのやり方で資産を形成していけます。

なお利子の非課税措置は設けられていないため、元金にかかる利子には税金が発生します。

財形住宅貯蓄

財形住宅貯蓄は、55歳未満の労働者が5年以上の期間にわたって積み立てる貯蓄制度です。

財形住宅貯蓄は、マイホーム購入やリフォームなどの資金形成を目的に積み立てる貯蓄で、住宅建設・購入・リフォーム目的で払い出された場合は利子が非課税扱いされます。

なお財形住宅貯蓄によって非課税となる範囲は、元利合計550万円(保険商品の場合は払込総額550万円)までが上限です。

財形年金貯蓄

財形年金貯蓄は、老後の貯蓄のために55歳未満の労働者が5年以上の期間にわたって積み立てる貯蓄制度です。

勤労者財産形成年金貯蓄とも呼ばれ、60歳以降の契約所定の時期から年金として支払いを受けることを目的としています。

財形住宅貯蓄とあわせて貯蓄残高550万円まで利子が非課税対象となり、税金を心配をせずに老後の資金を蓄えられます。

なお財形年金貯蓄を受け取れる期間は、満60歳以降に5年以上20年以内の範囲です。

他の財形貯蓄制度と併用して資金形成を行っておけば、将来の金銭的な不安を軽減できます。

財形貯蓄制度を導入する従業員側のメリット

財形貯蓄制度を導入する従業員側のメリットは、次のとおりです。

- 実に貯金できる

- 利子の非課税措置が受けられる

- 財形持家融資制度が利用できる

- 財形給付金や財形基金制度を利用できる

従業員側のメリットを確認して、財形貯蓄制度を導入するべきか検討しましょう。

着実に貯金できる

財形貯蓄制度を利用している従業員は、自動的に給与から天引きされて貯蓄するため、着実に貯金できます。

給与が全額振り込まれると、貯金できずに使ってしまう方は財形貯蓄制度を利用することで、計画的に資金形成できます。

財形貯蓄制度はもっとも自由度の高い一般財形貯蓄であっても、3年間は継続する必要があり、積み立て金の一部を引き出すにも1年間以降でなければならない制限があります。

そのため着実に貯金ができ、結婚やマイホーム購入などライフイベントに向けて資産を形成できます。

利子の非課税措置が受けられる

財形貯蓄制度を利用するメリットは、利子の非課税措置が受けられることです。

通常、預貯金などの利子には税金がかかります。

一般財形貯蓄では利子の非課税措置が適応されませんが、財形年金貯蓄と財形住宅貯蓄は元利合計が550万円まで非課税として扱われます。

そのため税負担を気にせずに、積み立てた金額以上のリターンを得られるため、資金形成の手段として有効的です。

財形持家融資制度が利用できる

財形貯蓄制度を1年以上利用して残高が50万円以上貯まっている場合は、財形持家融資制度を利用できます。

財形持家融資制度は、貯蓄残高の10倍の範囲で住宅購入やリフォームに関するローンを組める制度です。

借入期間が35年と長期間でありながら低金利でローンを組めるため、通常の金融機関に融資を依頼する住宅・リフォームローンよりお得に資金を調達できます。

さらに中小企業に勤めている方や子育て世帯の方は、よりお得にローンを組める金利優遇を受けられる可能性があります。

なお財形持家融資制度の上限は4,000万円までに設定されているため、借入金額の設定には注意が必要です。

財形住宅貯蓄だけでなく、一般財形貯蓄や財形年金貯蓄を利用している方でも財形持家融資制度を利用できるため、住宅購入やリフォームにかかる資金をお得に調達できます。

財形給付金や財形基金制度を利用できる

財形貯蓄制度は、従業員の効率的な資産形成をサポートするために、国や企業が支援している制度です。

財形給付金や財形基金制度を利用すれば、お得に貯蓄を増やせます。

財形給付金とは、従業員1人につき最高10万円までの拠出を行い、7年経過ごとに拠出金と運用益の合計額を給付金として支払う制度です。

財形基金制度も同じように、従業員1人につき最高10万円までの拠出を行い、7年経過ごとに拠出金と運用益の合計額を従業員に支給します。

財形給付金と財形基金制度は、仕組みが異なりますが、どちらも企業が一定額の拠出を行い7年ごとに拠出金と運用益を従業員に還元する制度です。

そのため従業員は、財形貯蓄制度で積み立てる貯蓄とは別に、企業が積み立てた給付金を受け取れます。

財形貯蓄制度を導入する従業員側のデメリット

財形貯蓄制度を導入する従業員側のデメリットは、次のとおりです。

- 利率が低い

- 解約には手間と時間がかかる

- 目的外で引き出した場合は利息が非課税にならない

財形貯蓄制度を導入する前にメリットと併せてデメリットを確認しておく必要があります。

財形貯蓄制度の導入を検討している企業は、従業員側のメリットとデメリットの双方を確認しておきましょう。

利率が低い

財形貯蓄制度は利率が低いため、大きなリターンは期待できません。

財形貯蓄制度の利率は金融機関や貯蓄商品によって異なりますが、利率が高い商品は少なく、基本的に「給与から天引きして貯蓄しておく」リスクの少ない貯蓄制度です。

例えば、定額預金の金利が0.002%の場合、100万円を1年間預けたとしても利子は20円です。

非課税として恩恵を受けられる金額は4円程度なので、リターン目的での利用は向いていません。

大きなリターンを得たい場合は、財形貯蓄制度よりNISAやiDeCoなどの制度を活用した投資が向いています。

解約には手間と時間がかかる

財形貯蓄制度は、解約する際に手間と時間がかかるため、簡単にはやめられません。

解約に必要な書類を用意し、積み立て金を受け取るにも解約を申し込んでから一定の時間がかかります。

定期預金のように必要性が生じた際に、すぐに引き出せる貯蓄が欲しい場合は、財形貯蓄ではスピード感が遅く感じてしまいます。

急にまとまったお金が必要になったときのリスクヘッジとして貯蓄する場合は、財形貯蓄制度は不向きです。

目的外で引き出した場合は利息が非課税にならない

財形貯蓄制度の特長である利息の非課税措置は、本来の目的で引き出したときにのみ適用されます。

そのため目的外で引き出した場合は、利息が非課税にならないため注意しましょう。

財形住宅貯蓄の場合は「住宅購入やリフォーム目的」、財形年金貯蓄の場合は「老後の資金目的」でなければ非課税措置が適用されません。

財形年金貯蓄を利用する際には「なぜ財形年金を行うのか」目的を明確化して、適切な制度を利用する必要があります。

財形貯蓄制度を導入する企業側のメリット

財形貯蓄制度を導入する企業側のメリットは、次のとおりです。

- 生産性が向上する

- 定着率が向上する

- 採用力を強化できる

財形貯蓄制度は従業員だけでなく企業側にもメリットが多い制度です。各メリットを確認して、財形貯蓄制度の導入を検討しましょう。

生産性が向上する

財形貯蓄制度を導入することで、生産性の向上につながります。

財形貯蓄制度によってマイホーム購入や結婚・出産などの資産を形成できれば、従業員は円滑に人生設計を立てやすいです。

将来の不安が軽減され、企業によって自分の人生設計をサポートしてもらっている安心感から、モチベーションを高くもって仕事に取り組めます。

従業員のモチベーションを向上させ、高いパフォーマンスを発揮させれば、生産性を向上させることが可能です。

定着率が向上する

財形貯蓄制度によって従業員の金銭的不安が軽減されると、定着率の向上が期待できます。

従業員が離職や転職する際には、「この企業で勤め続けていいのか」と漠然とした将来の不安が原因となるケースが多いです。

財形貯蓄制度によって従業員の資産形成をサポートすることで、従業員が安心して就業できる体制を整えられます。

少子高齢化に伴い労働人口が減少している現代において、離職や転職を防止し定着率を向上させる取り組みが重要です。

財形貯蓄制度は定着率の向上につながる施策なので、人材不足の課題を解消できます。

採用力を強化できる

採用力を強化したい企業は、財形貯蓄制度を導入しましょう。

求職者が就職先を探す際には、仕事内容や給与待遇だけでなく福利厚生の充実度を選定基準にします。

財形貯蓄制度は、従業員の貯蓄を着実に増やせる福利厚生であり、ライフイベントに必要な資金形成をサポートできます。

従業員の人生設計をサポートし、プライベートにおける充実を重要視してくれる企業は、求職者にとって魅力的な職場です。

財形貯蓄制度を導入することで、従業員を大切に扱う企業イメージが定着すれば採用力を強化できます。

採用力を強化するためには、福利厚生を充実させて現在勤めている従業員の満足度を向上させることが大切です。

財形貯蓄制度を導入する企業側のデメリット

財形貯蓄制度を導入する企業側のデメリットは、次のとおりです。

- 事務的負担が発生する

- 担当者を確保しなければならない

従業員側だけでなく企業側のデメリットも確認した上で、財形年金貯蓄を導入するべきか検討してください。

事務的負担が発生する

財形年金貯蓄を導入すればさまざまなメリットを得られますが、事務的負担が発生します。

預け先の金融機関を選定したり、労使協定の締結・社内規程の作成など事務的な業務を行わなければなりません。

そのため担当者の業務負担が増えることを想定して、財形年金貯蓄の導入を検討する必要があります。

担当者を確保しなければならない

財形年金貯蓄を導入する際には、運用する担当者を確保しなければなりません。

上記で解説した事務業務を担当し、従業員からの質問や相談に応じられる担当者を用意しなければ、適切に制度を運用できません。

人材不足が課題で財形年金貯蓄の導入を検討している場合は、担当者の確保が難航する可能性があります。

新たな福利厚生を導入する際には、メリットやデメリットだけでなく担当者の確保が必要なことを理解しておくことが大切です。

自社に事務業務を担当するリソースや人員が不足している場合は、外部機関へのアウトソーシングもひとつの手段として検討しましょう。

財形貯蓄制度を導入する前に確認しておくべきポイント

財形貯蓄制度を導入する際には、積み立てを途中で変更したり休業中に継続したりと、運用ルールを確認しておく必要があります。

制度を導入してからトラブルに発展しないよう、財形年金貯蓄の導入前にいくつかポイントを確認しておきましょう。

財形貯蓄制度を導入する前に確認しておくべきポイントは、次のとおりです。

- 退職や転職した際の継続可否

- 育休中の継続可否

- 金融機関の変更可否

それぞれのポイントを確認して、財形年金貯蓄を福利厚生として導入する際の参考にしてください。

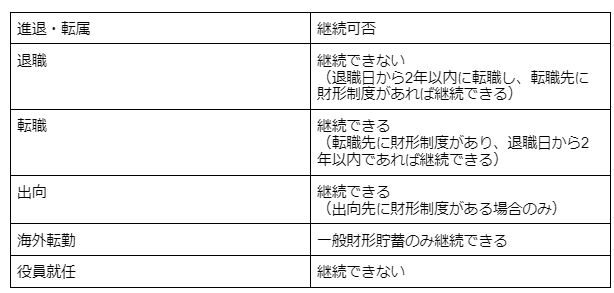

退職や転職した際の継続可否

財形年金貯蓄を導入する前に、退職や転職した際の継続可否を確認しておく必要があります。

転職先に財形制度があれば、退職してから2年以内であれば積み立てを継続することが可能です。

退職してから2年以内に積み立てを継続できない場合は、利子の非課税措置が適用されず課税対象として扱われます。

また役員に就任した際には、従業員ではなくなり退職等不適格事由に該当します。そのため、財形年金貯蓄を利用できなくなり、積み立てた利息が課税扱いされるため注意が必要です。

退職や転職だけでなく海外転勤や役員就任した際は、財形年金貯蓄の継続可否が次のように変わります。

参照元:積立期間中の諸手続き - 財形貯蓄Q&A - 労金連

退職・転職の際に積み立てを継続できるか確認して、従業員から問い合わせがあった際に適切な対応ができるよう準備しておきましょう。

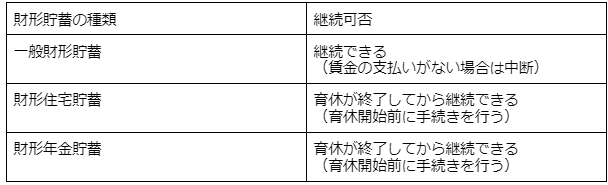

育休中の継続可否

財形貯蓄制度を導入する際には、従業員が育休中に継続できるかを確認しておきましょう。

育休中であっても基本的に財形貯蓄を継続できますが、利用している種類によって継続可否が異なります。

参照元:財形貯蓄制度|厚生労働省

一般財形貯蓄の場合は、育休中でも変わらず積み立てを継続できます。ただし財形貯蓄制度は給与から天引きして積み立てるため、育休中に賃金が支払われていない場合は継続できません。

なお財形住宅貯蓄と財形年金貯蓄の場合は、育休取得前に「育児休業等をする場合の非課税継続適用申告書」を提出すれば、育休終了後に非課税での積み立てを継続できます。

金融機関の変更可否

財形年金貯蓄を利用する際に「途中で他の金融機関に変更できるのか」気になる方もいるのではないでしょうか。

3種類の財形貯蓄のなかで、一般財形貯蓄のみ金融機関を変更できます。ただし、一般財形貯蓄を3年以上継続していることが条件です。

財形住宅貯蓄と財形年金貯蓄の場合、継続期間に関わらず途中で金融機関を変更できません。

ただし金融機関の都合で、財形貯蓄を継続できなくなる場合は他の金融機関へ預け入れて、積み立てを継続できます。

財形貯蓄制度を導入する際の5手順

財形貯蓄制度を導入する際の手順は、次のとおりです。

- 福利厚生の導入調整

- 取扱金融機関の選定

- 社内規程の作成

- 労使協定の締結

- 社内への周知・申し込み募集

財形貯蓄制度の導入を検討している企業は、導入手順を確認しておきましょう。

1.福利厚生の導入調整

財形貯蓄制度を導入する際には、福利厚生の導入を検討するために社内で調整を行う必要があります。

財形貯蓄制度の資料を収集し、社内で導入するメリットとデメリットを比較しましょう。

福利厚生として財形貯蓄制度を導入することで、得られるメリットとデメリットを比較した上で、次の項目を検討してください。

- 既存の社内預金や金融制度との兼ね合い

- 貯蓄に係る激励金について

- 財形貯蓄規定について

既存の社内預金や金融制度がある場合は、「福利厚生が重複しないか」「既存の制度と財形貯蓄制度のどちらを残すべきか」を検討する必要があります。

社内で協議した結果、財形貯蓄制度を導入するべきだと判断した場合は、導入に向けて準備を進めましょう。

2.取扱金融機関の選定

財形貯蓄制度の導入が決まった後は、取扱金融機関を選定する必要があります。

複数の金融機関に資料を請求して、どの金融機関を選定するべきか検討しましょう。

従業員のニーズや事務的負担を考慮して、自社に合った金融機関を選ぶことが大切です。

金融機関が取り扱う商品や金利などを確認した上で、採用する取扱金融機関を選定してください。

3.社内規程の作成

財形貯蓄制度を適切に運営するために、社内規定の作成が必要です。

財形貯蓄の種類や取扱金融機関、加入対象者や条件、積み立て方法、積み立て金の払い戻し時期などを明確に記載しておきましょう。

従業員に社内規定を周知させるために、誰が読んでもわかりやすい内容で作成することが大切です。

4.労使協定の締結

財形貯蓄を利用するためには、従業員に社内規定を提示し、合意を得た上で労使協定を締結させる必要があります。

労使協定は、給与の一部を天引きする旨を了承してもらうために締結する必要があり、従業員の過半数で組織した労働組合と書面で契約します。

なお。労働組合がない場合は、従業員の代表者と書面を取り交わして労使協定を締結しましょう。

5.社内への周知・申し込み募集

労使協定を締結した後は、財形貯蓄制度の利用者を募集します。

財形貯蓄に関する説明会を開催し、契約希望者を募集する際には、正社員だけでなくパートや派遣社員など非正規雇用も対象にすることが大切です。

社内報やパンフレット、社内システムで周知することで、従業員へ財形貯蓄制度を導入する旨を伝えられます。

契約希望者に申込書を提出してもらい、取扱金融機関に書類を提出すれば契約を締結できます。

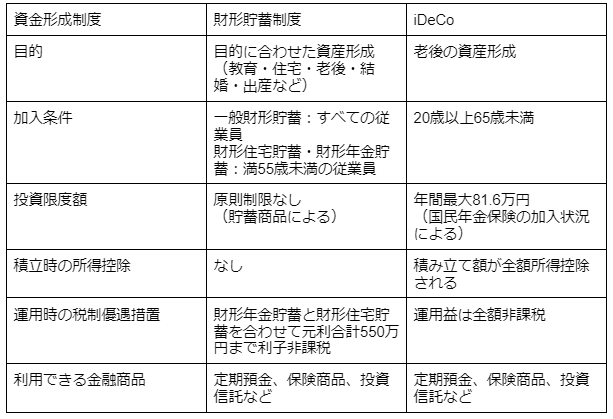

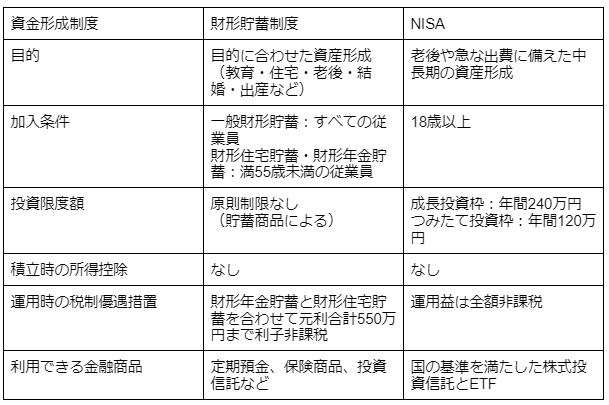

財形貯蓄制度と他の資金形成制度の違い

財形貯蓄制度を導入する前に、他の資金形成制度との違いを確認して、導入する福利厚生を検討することが大切です。

財形貯蓄制度とは別の資産形成制度として、次のようなものが挙げられます。

- 退職金制度

- iDeCo

- NISA

各資産形成制度との違いを確認して、従業員の資産形成をサポートする福利厚生を導入しましょう。

退職金制度との違い

財形貯蓄制度のなかでも、財形年金貯蓄は退職金制度と混合されやすい制度です。

どちらも老後の資金形成に役立つ制度ですが、次のような違いがあります。

- 財形貯蓄制度

- 給与の一部を天引きして資産形成にまわす制度。

- 従業員が自ら積み立て額や利用有無を選択できる

- 退職金制度

- 従業員の退職時の資金を企業が任意で支援する制度。

- 従業員は積み立ての必要がなく、企業が従業員の勤続年数や業績に応じて退職金額を算出する

財形貯蓄制度は従業員が自ら利用するべきかを選択し、給与の一部から積み立てて貯蓄していく制度です。

対して退職金制度は、従業員からの積み立て金なしで、企業が独自に従業員の退職後の

生活を支援する資金を支給します。

財形年金貯蓄が元利合計550万円までを非課税対象としているのに対して、iDeCoは運用益が全額非課税です。

さらに所得から積み立て額が全額控除され、所得税と住民税が軽減される優遇措置も受けられます。

財形年金貯蓄が満55歳未満の従業員を対象にしているのに対して、iDeCoは20歳以上65歳未満の従業員であれば利用できる点も異なります。

NISAとの違い

資産形成の手段として主流になっているNISAと、財形貯蓄制度は利用する目的と資産形成の方法が異なります。

財形貯蓄制度が従業員の給与から天引きして資産を貯蓄していく制度なのに対して、NISAは少額からの長期・積立・分散投資を行う制度です。

NISAはあくまで投資による資産形成を目的としており、財形貯蓄制度のような引き出し制限を設けていません。

またNISAは18歳以上であれば誰でも利用でき、転職先でも継続して利用できます。

財形貯蓄制度が定期預金・保険商品・投資信託など、さまざまな金融商品を取り扱っているのに対して、NISAは投資信託を扱っている点が違いです。

生産性・定着率の向上には福利厚生の充実がおすすめ

財形貯蓄だけでなく、福利厚生を充実させれば企業側のメリットは得られます。

また他の金融制度・手当などを充実させることで従業員満足度も向上させられる。

生産性・定着率を向上させたいなら、財形貯蓄だけに捉われず、他の福利厚生を充実させることも大切です。

しかし福利厚生を充実させるには、新たな制度を導入・運用するための時間と労力がかかり、担当者を確保しなければなりません。

リロクラブが提供する「福利厚生倶楽部」は、導入団体数23,500の顧客満足度の高い福利厚生アウトソーシングサービスです。

煩雑な業務や人件費をかけずに、福利厚生の充実を実現できるため「福利厚生を充実させたいけど時間と人手が不足している」企業にオススメです。

従業員の資産形成だけでなく、ライフワークバランスの実現・モチベーションを向上させる自己啓発やスキルアップ支援など、さまざまな福利厚生を取り扱っています。

財形貯蓄を導入して生産性と組織力を向上させよう!

財形貯蓄制度は、従業員側と企業側双方にメリットのある制度です。

従業員側は着実に貯蓄を実現し、財形持家融資制度や財形給付金を利用できるメリットがあります。

対して企業側は、生産性と定着率・採用力を向上できるため、組織力の向上が期待できます。

現在は少子高齢化に伴い労働人口が減少しており、優秀な人材を獲得する採用力と人材流出を防ぐ定着率の向上が必要です。

財形貯蓄制度を導入すれば、従業員の金銭的な不安を軽減し、社内エンゲージメントを向上できます。

従業員の資産形成をサポートし、企業の生産性・組織力を向上させるために、財形貯蓄制度の導入を検討しましょう。

また財形貯蓄制度だけでなく従業員のライフワークバランスを実現し、将来的な不安を軽減する福利厚生を導入すれば定着率・採用力を向上できます。

リロクラブの福利厚生倶楽部は、導入団体数23,500の顧客満足度の高いアウトソーシングサービスで、自社のリソースを使わずに福利厚生を充実させることが可能です。

育児介護・研修・旅行・グルメ・遊び・スポーツ・健康など約350万種以上の豊富なサービスが揃っているため、従業員ニーズを満たした福利厚生を提供できます。