財形貯蓄と確定拠出年金の違いとは?メリット・デメリットを比較解説

従業員の金銭的な不安を軽減するためには、資金形成をサポートする福利厚生の導入がオススメです。

財形貯蓄と確定拠出年金は、どちらも老後の資金形成に役立つ制度で、福利厚生として整備しておけば従業員の金銭的な不安を軽減できます。

資産形成に役立つ福利厚生の導入を検討している企業は、財形貯蓄と確定拠出年金の違いを理解しておきましょう。

本記事では、財形貯蓄と確定拠出年金それぞれのメリットとデメリットについて詳しく解説します。

財形貯蓄と確定拠出年金のどちらを選ぶべきか考える際のポイントと、導入する前の準備を併せて解説するので、ぜひ最後までご覧ください。

目次[非表示]

- 1.財形貯蓄とは

- 2.確定拠出年金とは

- 3.財形貯蓄と確定拠出年金の違い

- 3.1.財形貯蓄のメリット

- 3.2.企業型確定拠出年金のメリット

- 3.3.財形貯蓄のデメリット

- 3.4.企業型確定拠出年金のデメリット

- 4.財形貯蓄と確定拠出年金どちらを選ぶべきか考える際の確認ポイント

- 4.1.使用用途・ニーズ

- 4.2.運用コスト・工数

- 4.3.金融教育の手間やコスト

- 4.4.事業主掛金の有無

- 5.財形貯蓄や確定拠出年金を導入する前の準備

- 5.1.組織内への共有・周知

- 5.2.労使協定の締結

- 5.3.社内規程の策定

- 5.4.金融教育の実施

- 6.金融教育にはリロクラブの「企業別ライフプランセミナー」がおすすめ

- 7.従業員の資産形成をサポートするために財形貯蓄と確定拠出年金の違いを理解しよう!

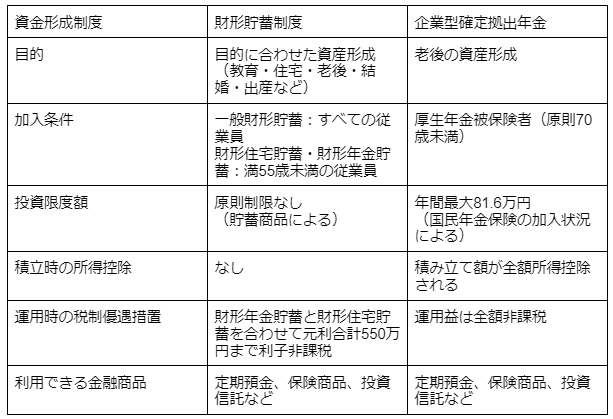

財形貯蓄とは

財形貯蓄とは、勤労者財産形成促進制度(財形制度)に基づく、従業員の住宅購入やリフォーム・老後の資金形成を目的とした貯蓄制度です。

従業員の給与から天引きして貯蓄するため、無理なく貯金ができる特長があります。

企業で働く労働者を対象とした制度であり、福利厚生の一環として設けることで、従業員の資金形成をサポートできます。

なお、財形貯蓄の種類は次のとおりです。

- 一般財形貯蓄

- 財形住宅貯蓄

- 財形年金貯蓄

種類ごとの特長を確認して、財形貯蓄の導入を検討しましょう。

一般財形貯蓄

一般財形貯蓄とは、利用用途の制限を設けていない財形貯蓄の一種です。

払い出し時期の制限や契約時の年齢、引き出す目的などの制限がなく、最低1年間積み立てれば自由に資金を引き出せます。

ただし一般財形貯蓄を利用するには、3年以上の積み立てを行うことが条件であり、積み立て開始日から1年以上が経過していれば申請して積立金を引き出せます。

他の財形貯蓄制度は、1人1口と契約数が制限されていますが、一般財形貯蓄では契約数の制限が設けられていません。

複数の金融商品を契約して、教育資金やマイホーム購入資金・海外旅行資金など、自分の好きな利用目的でお金を引き出せます。

なお一般財形貯蓄には、財形貯蓄の特長である利子の非課税措置は設けられていません。

財形年金貯蓄

財形年金貯蓄は、老後の貯蓄を目的として給与から天引きして貯蓄する財形貯蓄の一種です。

55歳未満の労働者が5年以上の期間にわたって積み立てる制度で、60歳以降の契約所定の時期から年金として支払いを受けられます。

財形年金貯蓄と財形住宅貯蓄の貯蓄残高をあわせて550万円までであれば、利子の非課税措置が適用されます。

なお財形年金貯蓄を受け取れる期間は、満60歳以降に5年以上20年以内の範囲です。

一般財形貯蓄とは違い、財形年金貯蓄は1人1口しか契約できないため、金融商品選びを慎重に行う必要があります。

財形住宅貯蓄

財形年金貯蓄とは、55歳未満の労働者が5年以上の期間にわたって積み立てる財源貯蓄の一種です。

財形住宅貯蓄は、マイホーム購入やリフォームなどの住宅に関する資金形成を目的としており、住宅購入やリフォームを目的として資金を引き出す場合は、利子の非課税措置が適用されます。

なお財形住宅貯蓄によって非課税となる範囲は、財形年金貯蓄と合わせて元利合計550万円(保険商品の場合は払込総額550万円)までが上限です。

財形住宅貯蓄は財形年金貯蓄と同じく、1人1口しか契約できません。

確定拠出年金とは

確定拠出年金は、従来の確定給付型の企業年金が抱えていた課題を解決するために、2001年10月に「確定拠出年金法」が制定されたことで始まりました。

確定拠出年金は、拠出された掛け金と運用収益の合計額から、将来の給付額を決定する年金制度です。

老後の資産形成が不安な日本において、年金問題や老後2,000万円問題を解決する打開策となる施策です。

掛金を事業主が拠出する企業型DC(企業型確定拠出年金)と、加入者自身が拠出するiDeCo(イデコ・個人型確定拠出年金)があります。

また、確定拠出年金制度は、アメリカで実施されていた「401k制度」を参考にしてつくられた制度なので、確定拠出年金は「日本版401k」とも呼ばれます。

また確定拠出年金は「Defined Contribution Plan」と略されるため、企業型確定拠出年金を「企業型DC」とも呼びます。

なお企業型確定拠出年金(企業型DC)は、次の用語と混在されやすいため、違いを理解しておく必要があります。

- 確定給付企業年金(DB)

- iDeCo(個人型確定拠出年金)

それぞれとの違いを確認して、確定拠出年金の導入を検討しましょう。

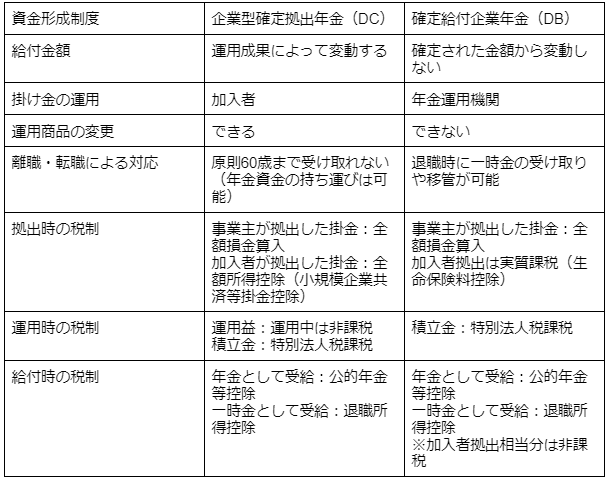

企業型確定拠出年金(DC)と確定給付企業年金(DB)の違い

確定給付企業年金(DB)は、従来の厚生年金基金や適格退職年金に変わる企業年金制度です。確定給付企業年金は、労使協定によって年金給付額を設定し、企業が必要な掛け金を拠出します。

定められた年金給付額は企業が負担して支払う必要があるため、業績によっては企業のリスクが高い年金制度です。

対して従業員からすると、運用成果に関わらず定められた給付額を受け取れるため、老後の不安を軽減できます。

対して企業型確定拠出年金は、運用成果に応じて支給される給付額が変動します。

企業型確定拠出年金(DC)と確定給付企業年金(DB)の具体的な違いは、次のとおりです。

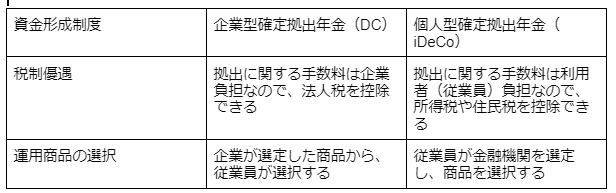

企業型確定拠出年金(DC)とiDeCo(個人型確定拠出年金)の違い

確定拠出年金には、企業が掛け金を拠出する「企業型DC」と加入者自身が掛け金を拠出する「iDeCo(個人型確定拠出年金)」の2種類があります。

iDeCo(個人型確定拠出年金)は、2002年に始動した年金制度であり、国民年金基金連合会が主体となって実施しています。

企業型確定拠出年金と同じく、掛け金や運用益は非課税です。

さらに掛け金を利用者自身が拠出するため、掛け金を所得税や住民税の控除対象として扱われるため、節税効果があります。

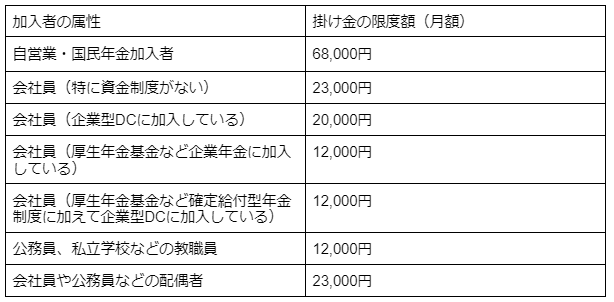

なおiDeCoの掛け金は、次のように限度額が設けられています。

企業型DCとiDeCoの大きな違いは、次の2点です。

iDeCoは従業員が取扱金融機関の選定から金融商品の選択までを行うのに対して、企業型DCは企業が選定した取扱金融機関の金融商品から、従業員がニーズに合う金融商品を選択します。

財形貯蓄と確定拠出年金の違い

財形貯蓄と確定拠出年金の違いは、次のとおりです。

財形貯蓄と確定拠出年金は、それぞれ異なる資産形成の手段です。

各手段によって資産形成を行うことで、異なるメリットとデメリットが発生します。

財形年金と確定拠出年金それぞれのメリットとデメリットを確認して、福利厚生として年金制度を導入する際の参考にしてください。

財形貯蓄のメリット

財形貯蓄のメリットは、次のとおりです。

- 着実に貯蓄できる

- 公的住宅ローンを利用できる

- 利子の非課税措置を受けられる

各メリットを確認して、財形年金の強みを把握しましょう。

着実に貯蓄できる

財形年金は、給与から天引きして貯蓄されるため、無理なくお金を貯められるメリットがあります。

従業員からすると自動的に積み立てされていくため、「手元にお金があると使ってしまう」ような方でも、安心して貯蓄を増やせます。

貯蓄が失敗するリスクを軽減しながら、ライフイベントに必要な資金を形成できる点こそ、財形年金を利用するメリットです。

公的住宅ローンを利用できる

財形年金を利用すれば、「財形持家融資」と呼ばれる公的住宅ローンを利用できます。

財形持家融資は、財形貯蓄を1年以上利用して残高が50万円以上貯まっている利用者向けの公的住宅ローンです。

貯蓄残高の10倍の範囲で住宅購入やリフォームに関するローンを、借入期間35年と長期間でありながら低金利で組めます。

通常の金融機関でローンを組むよりお得に融資を受けられるため、住宅購入やリフォームにかかる負担を軽減できます。

なお財形持家融資の上限は4,000万円までに設定されており、借入金額が4,000万円を超えないように頭金を用意しておくことが大切です。

利子の非課税措置を受けられる

通常、預貯金などの利子には税金がかかりますが、財形貯蓄を利用した場合、利子の非課税措置が受けられます。

一般財形貯蓄には非課税措置が設けられていませんが、財形年金貯蓄と財形住宅貯蓄は元利合計が550万円まで利子が非課税として扱われます。

税負担を気にせずに、住宅購入資金や老後の資金を貯蓄できるため、ライフイベントを支える手段としてオススメです。

企業型確定拠出年金のメリット

企業型確定拠出年金のメリットは、次のとおりです。

- 税制優遇措置が適用される

- 口座管理手数料の負担がない

- 離転職した際に積立金を持ち運べる

企業型確定拠出年金のメリットを確認して、福利厚生としての導入を検討しましょう。

税制優遇措置が適用される

企業型確定拠出年金は、税制優遇措置が適用されるため、従業員の税負担を軽減できます。

まず積み立てる掛け金は企業から拠出されるため、従業員の所得として扱われません。そのため、所得税や住民税・社会保険料の対象外です。

また確定拠出年金の運用収益は非課税として扱われます。通常の運用収益は原則課税対象となるため、所得税15%・住民税5%の計20%が課税されます。

しかし確定拠出年金では、積立時の掛け金や運用収益が非課税となるため、お得に掛け金と運用収益を貯蓄することが可能です。

一時金として受け取る場合は、退職所得として「退職所得控除」が適用でき、年金として受け取る場合は雑所得として「公的年金等控除」が適用できます。

口座管理手数料の負担がない

iDeCoの場合、積み立て口座の加入・運用にかかる手数料は加入者である従業員負担です。

対して企業DCの場合、掛け金を拠出する企業が口座管理を行うため、従業員は手数料の負担がありません。

企業にとっては負担になりますが、従業員の金銭的負担を軽減できるため、制度への満足度を高められます。

離転職した際に積立金を持ち運べる

企業型確定拠出年金は、離職・転職した際に積立金を持ち運べます。

転職先に企業型確定拠出年金があれば、継続して積み立て金を運用でき、ない場合は個人型確定拠出年金(iDeCo)へ移換することが可能です。

そのため、企業を退職しても従業員は転職先で引き続き積み立てを継続したり、iDeCoへ移換して自分で資産運用を行えます。

財形貯蓄のデメリット

財形貯蓄のデメリットは、次のとおりです。

- 大きな利益は期待できない

- 解約には手間と時間がかかる

- 目的外で解約すると課税される

財形貯蓄の導入を検討している場合は、メリットと併せてデメリットも確認しておきましょう。

大きな利益は期待できない

財形貯蓄は、利率が低いため大きな利益は期待できません。

財形貯蓄の利率は金融機関や貯蓄商品によって異なりますが、利率が高い商品は少ないです。

例えば、定額預金の金利が0.002%の場合、100万円を1年間預けたとしても利子は20円です。

非課税として恩恵を受けられる金額は4円程度なので、大きな利益は期待できません。

資産形成目的で大きな利益を得たい場合は、財形貯蓄より企業型DCやiDeCo・NISAなどが向いています。

解約には手間と時間がかかる

財形貯蓄を解約するには、手間と時間がかかります。

解約する際には必用な書類を用意し、担当部署から取扱金融機関へ書面で解約の旨を伝えなければなりません。

また積み立て金を受け取る場合も、解約を申し込んでから一定の時間がかかるため、急にまとまった資金が必要な場合は不向きです。

すぐに引き出せないため、無駄づかいを防いで計画的に貯蓄を増やせますが、急なお金が必要になった場合は解約と引き出しのスピード感をわずらわしく感じてしまいます。

目的外で解約すると課税される

財形貯蓄のなかでも、財形住宅貯蓄と財形年金貯蓄は目的内での引き出しは、利子が非課税となるためお得です。

しかし目的外で解約した場合は、利子の非課税措置が適用されないため注意しましょう。

財形住宅貯蓄の場合は「住宅購入やリフォーム目的」、財形年金貯蓄の場合は「老後の資金目的」でなければ非課税措置が適用されません。

財形貯蓄のメリットを生かすために、利用目的に沿った理由で貯蓄を引き出すよう、解約するタイミングを見極めましょう。

企業型確定拠出年金のデメリット

企業型確定拠出年金のデメリットは、次のとおりです。

- 60歳まで引き出せない

- 資産運用のリスクがある

- 運用管理機関を選べない

企業型確定拠出年金は、メリットだけでなくデメリットも存在します。メリットとデメリットの双方を確認した上で、確定拠出年金を導入するべきか検討しましょう。

60歳まで引き出せない

確定拠出年金は、一定の条件を満たさない限り、解約や積立金の一部を引き出すことはできません。

積立金を引き出せるのは60歳からになるため、老後の資金としてのみ利用できます。

確定拠出年金を導入する際は、従業員に「60歳になるまで引き出せない」旨を周知した上で、加入者を募集する必要があります。

資産運用のリスクがある

確定拠出年金は、資産運用のリスクがあるため注意が必要です。

確定拠出年金は、資産運用がうまくいった場合は給付額が増額しますが、運用結果によっては給付額が減額する可能性があります。

金融商品のなかには、運用リスクが高いものもあるため、加入者である従業員が慎重に商品を選択する必要があります。

また資産運用のリスクを理解した上で、確定拠出年金を利用するか意思確認を徹底しておくことが大切です。

運用管理機関を選べない

企業型確定拠出年金の運用管理機関は企業が選びます。

従業員からすると、企業が選定した金融商品を選ぶだけで、運用管理は企業が指定した機関に任せなければなりません。

運用管理機関を自分で選べないことに不安を感じる方もいるため、加入前に従業員への説明を徹底してください。

▼詳細については、次の記事もご参考にしてください。

財形貯蓄と確定拠出年金どちらを選ぶべきか考える際の確認ポイント

財形貯蓄と確定拠出年金、どちらの施策を導入するべきか悩んだ場合、次のポイントを確認しておきましょう。

- 使用用途・ニーズ

- 運用コスト・工数

- 金融教育の手間やコスト

- 事業主掛金の有無

財形貯蓄と確定拠出年金どちらを選ぶべきか考える際の確認ポイントを参考に、自社で導入するべき施策を選定しましょう。

使用用途・ニーズ

従業員が「どのような目的で資産形成を行いたいか」金融商品の使用用途とニーズによって、導入するべき施策が変わります。

住宅資金や教育資金・老後資金など使用用途によって、どちらが向いているかが変わるため、従業員が求めるニーズや使用用途を確認することが大切です。

老後の資金形成が目的の場合は、所得控除や非課税措置が適用される確定拠出年金を選ぶことをオススメします。

対して結婚や子どもの進学・教育・住宅購入など、ライフイベントに向けてまとまったお金を貯蓄したい場合は、財形貯蓄を利用しましょう。

運用コスト・工数

財形貯蓄や確定拠出年金を導入する場合は、運用業務に費やす労力や人員・コストが発生します。

運用するために発生するコストと工数を算出して、担当者の負担がかからない制度を導入することが大切です。

財形貯蓄や確定拠出年金を運用するには、担当者を確保する必要があります。

制度の事務負担を想定しておかないと、導入後に手がまわりきらず適切な運用ができない可能性があります。

自社のリソースと制度の運用にかかるコスト・工数を考慮して、導入するべき施策を検討しましょう。

金融教育の手間やコスト

財形貯蓄や確定拠出年金を導入する際は、従業員への金融教育が必要です。

「なぜ資産形成を推奨するのか」「導入する制度には、どのようなメリット・デメリットがあるのか」など、新たに制度を導入するにあたって知識やノウハウの共有・周知を行わなければなりません。

金融教育を実施するには、担当者や教材・場所の確保など、人件費をはじめさまざまなコストが発生します。

さらに外部講師やセミナーを利用して金融教育を行う場合は、より高額なコストが発生します。

しかし自社の人員のみで金融教育を実施する場合は、金融知識が豊富な人材が必要です。

自社に金融教育を実施できる人員やリソースが不足している場合は、外部の専門機関へのアウトソーシングを検討してください。

事業主掛金の有無

財形貯蓄は従業員の給与から天引きして貯蓄を行いますが、確定拠出年金は企業が掛け金を拠出する必要があります。

そのため事業主掛金が発生するため、利用者数が多い場合は注意しましょう。

利用者数が多い事業所で確定拠出年金を導入した場合、利用者数によっては高額な事業主掛金を用意しなければなりません。

自社が福利厚生に費やせる資金を確認して、どちらの金融施策を導入するべきか検討してください。

財形貯蓄や確定拠出年金を導入する前の準備

財形貯蓄や確定拠出年金を導入する前の準備は、次のとおりです。

- 組織内への共有・周知

- 労使協定の締結

- 社内規程の策定

- 金融教育の実施

新たな金融施策を福利厚生として導入する際には、上記の準備を徹底しましょう。

組織内への共有・周知

まずは組織内へ、新たな金融施策を導入する旨を共有・周知させましょう。

従業員にどのような施策を導入するのか、概要と目的・メリット・デメリットを説明して、加入者を募ることが大切です。

必要があれば研修を実施して、導入する制度への理解を深められるよう対策してください。

財形貯蓄や確定拠出年金を導入しても、従業員が制度について理解していなければ、加入者を集めることは難しいです。

労使協定の締結

財形貯蓄や確定拠出年金を導入する際には、労使協定の締結が求められます。

労使協定とは、従業員と事業主の間で取り交わされる約束を、書面化した契約のことです。

金融施策は「お金に関わる重要な施策」なので、労使協定を締結させて信頼性の高い制度にしなければ、利用者を集められません。

積立金の引き出し方法やルールなどを定め、従業員の過半数で組織する労働組合と契約を締結してください。

労働組合がない場合は、従業員の過半数の代表者と書面で契約を締結させましょう。

社内規程の策定

労使協定を締結した後は、社内規定を策定する必要があります。

どのような金融商品を扱うか、加入者の条件や積み立て方法、払い出し時期など、概要やルールを社内規定にまとめましょう。

社内規定が完成したら、従業員に規定を共有して問題がないかを確認しておくことが大切です。

金融教育の実施

投資や資産形成の必要性、制度への理解度を深めるために金融教育を実施しましょう。

適切な金融リテラシーがなければ、「なぜ資金形成をするべきか」がわからず、制度の利用に消極的な姿勢になってしまいます。

従業員に老後2,000万円問題や年金問題など、資金形成の重要性を解説して、金融リテラシーを育成させましょう。

また自社にリソースが不足している場合は、外部のセミナーや外部講師を招いての講習などさまざまな方法で金融教育を実施してください。

金融教育にはリロクラブの「企業別ライフプランセミナー」がおすすめ

金融教育には、リロクラブの「企業別ライフプランセミナー」がオススメです。

企業別ライフプランセミナーでは、人生100年時代に向けた従業員のライフプランを支援しています。

資産運用のプロが従業員のマネープランをサポートする「マネーセミナー」では、将来的な金銭的不安を軽減できます。

資産形成をサポートすることで、従業員のライフプランを支援し、定着率を向上させることが可能です。

またセミナーを通じて金融リテラシーが高まるため、自立型の人材育成も実現できます。

従業員の資産形成をサポートするために財形貯蓄と確定拠出年金の違いを理解しよう!

従業員の資産形成をサポートするために、財形貯蓄と確定拠出年金の違いを理解しておくことが大切です。

財形貯蓄と確定拠出年金では、それぞれメリット・デメリットが異なるため、従業員ニーズに適した施策を見極めなければなりません。

運用コストや工数、金融教育の手間や事業主掛金の有無を確認して、自社の課題と従業員ニーズに適した施策を導入しましょう。

本記事でご紹介した導入手順を参考に、自社に適した金融施策を導入しましょう。