企業型確定拠出年金のデメリットとは?メリットや注意点を交えて徹底解説

少子高齢化が加速するなか、賦課方式の公的年金は制度の限界が懸念されています。

また、企業年金のあり方も見直されています。そこで注目が高まっているのが、従業員の資産形成に役立つ企業型確定拠出年金(企業型DC)です。

今回は、企業型確定拠出年金の制度概要とメリット・デメリットをわかりやすく解説します。

▼導入について検討を進めたい方は下記記事もご参照ください。

確定拠出年金(401K)とは?制度詳細や導入パターンを徹底解説!

目次[非表示]

- 1.企業型確定拠出年金(企業型DC)とは

- 1.1.企業で働く従業員が加入できる企業年金の一種

- 1.2.掛金:基本的に企業が掛金を拠出する

- 1.3.運用:運用は従業員自身が行う

- 1.4.給付:運用した資産は60歳以降に受け取れる

- 1.5.おすすめの企業型確定拠出年金

- 2.企業型確定拠出年金のデメリット

- 2.1.デメリット1.60歳まで現金化できない

- 2.2.デメリット2.資産運用を行うリスクがある

- 2.3.デメリット3.従業員は運用管理機関を選べない

- 2.4.デメリット4.掛金の拠出が必要

- 2.5.デメリット5.制度を運営するコストが必要

- 2.6.デメリット6.従業員への投資教育が必要

- 3.企業型確定拠出年金の導入メリット

- 4.企業型確定拠出年金導入の注意点

- 4.1.導入する目的を明確にしておく

- 4.2.他の退職金・年金制度と比較検討する

- 4.3.規約の制定を慎重に行う

- 4.4.導入・運用コストを算出しておく

- 4.5.従業員が退職した際のフォローを行う

- 5.企業型確定拠出年金を導入する際には従業員への金融教育が必須

- 6.企業型確定拠出年金と他の企業年金との違い

- 6.1.厚生年金基金との違い

- 6.2.確定給付企業年金との違い

- 6.3.個人型(iDeCo)との違い

- 7.まとめ

企業型確定拠出年金(企業型DC)とは

現在、老後の暮らしは公的年金だけでは不十分だという認識が国民に定着しつつあります。

現在、老後の暮らしは公的年金だけでは不十分だという認識が国民に定着しつつあります。

そのような認識から、老後の資金を自助努力で増やすための選択肢としての確定拠出年金(401K)が注目されています。

確定拠出年金には個人型と企業型の2種類があり、今回解説するのは企業型確定拠出年金についてです。

▼導入について検討を進めたい方は下記記事もご参照ください。

確定拠出年金(401K)とは?制度詳細や導入パターンを徹底解説!

企業型確定拠出年金とは、企業が掛金を積み立て(拠出して)加入者である従業員が自ら資金を運用して受け取る年金制度です。

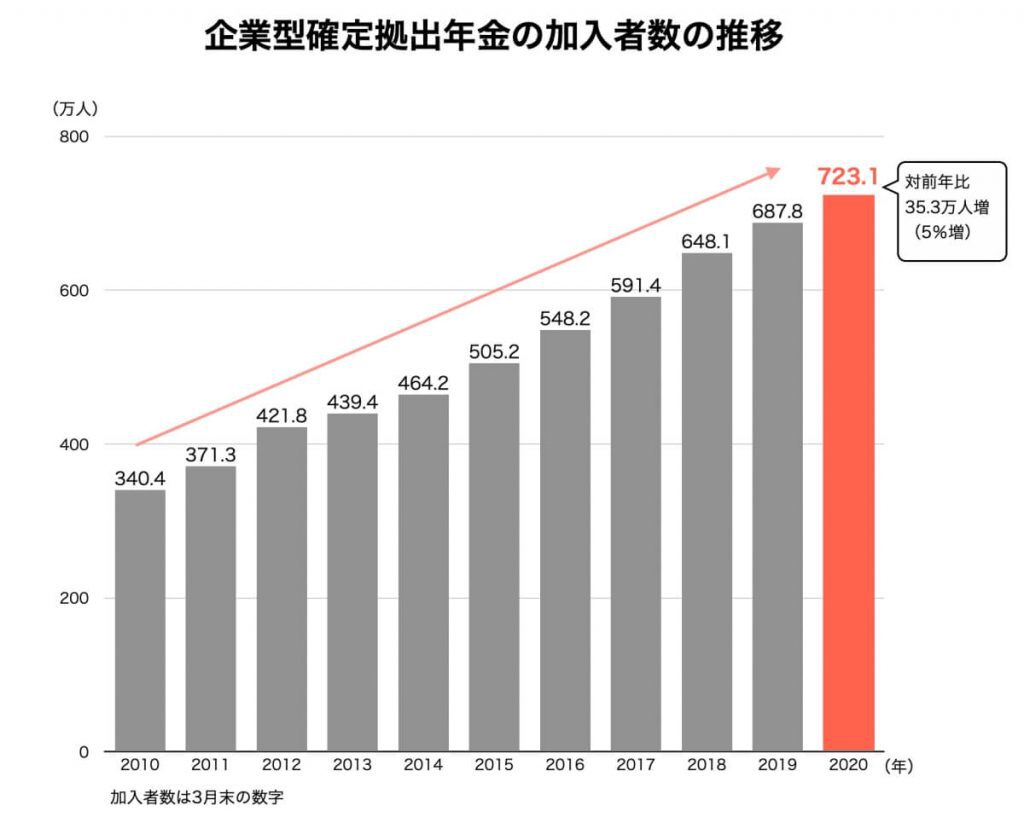

税制上の優遇メリットなどもあることから、年々加入者、導入企業が増加しています。

2010年3月末時点の加入者数は341万人でしたが、2022年3月末時点では782万人にのぼっています。

出典:統計資料|企業年金連合会

まずは企業型確定拠出年金の基本的な仕組みを確認しましょう。

企業で働く従業員が加入できる企業年金の一種

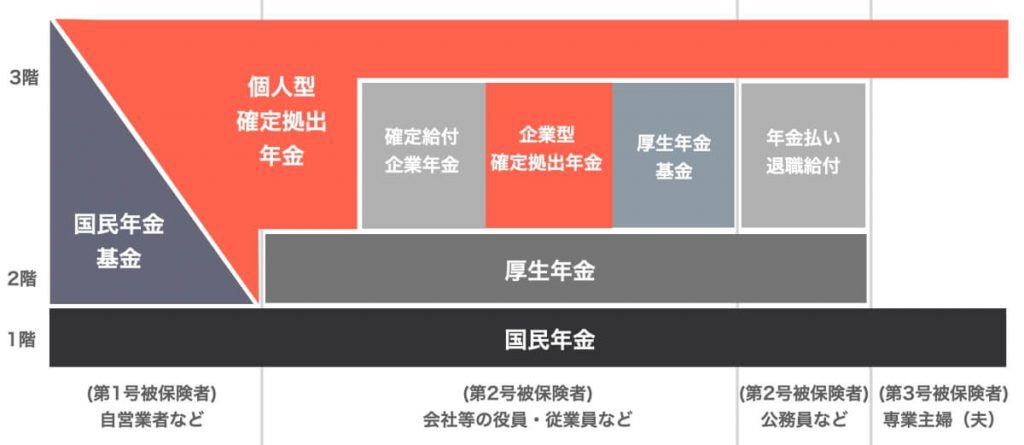

企業型確定拠出年金は、公的年金(国民年金、厚生年金、共済年金)に加えて任意で導入ができる企業年金の一種です。

企業型確定拠出年金は、公的年金(国民年金、厚生年金、共済年金)に加えて任意で導入ができる企業年金の一種です。

年金制度はその構成から「3階建て」と呼ばれています。

1階部分に基礎年金(国民年金)、2階部分に厚生年金があり、企業型確定拠出年金はその上の3階部分にあたります。

企業型確定拠出年金の加入対象は、企業型確定拠出年金を導入している企業の従業員です。

ちなみに企業で働く従業員が加入できる企業年金には、ほかに厚生年金基金や確定給付企業年金があります。

掛金:基本的に企業が掛金を拠出する

企業型確定拠出年金の掛金は、企業が拠出する事業主掛金となっています。

掛金の限度額は月額55,000円で、ほかの企業年金を併用する場合は27,500円です。

従業員が掛金を上乗せできるマッチング拠出

企業型確定拠出年金の掛金は原則事業主掛金ですが、マッチング拠出を採用すれば加入者である従業員も一部掛金を追加拠出できるようになります。

マッチング拠出は規約に定めることで導入でき、加入者は任意で利用可能です。

なお、加入者による掛金の追加拠出には制限があります。

- 事業主掛金の金額を超えないこと

- 事業主掛金との合算で法的上限額を超えないこと

以上の要件を満たさなければなりません。

運用:運用は従業員自身が行う

企業型確定拠出年金の運用は、加入者である従業員自身が行います。

そのため、どの運用商品をどのように組み合わせるかなど、運用の指図も自分で判断する必要があります。

運用により資産が予定より減ったり増えたりしますが、その資産の運用はすべて加入者(従業員)の自己責任です。

資産運用に絶対的な正解はありませんが、適切な商品選択や運用には知識を要するため、従業員の投資教育が必要になってきます。

給付:運用した資産は60歳以降に受け取れる

企業型確定拠出年金で積み立て運用した資産は、60歳以降に年金や一時金として受け取ることができます。

原則、60歳になるまでは途中で現金化できないので注意が必要です。

例外的に60歳未満で受け取れるケース

加入者本人が障害基礎年金の対象となる程度の障害の状態となった場合や、亡くなった場合は、例外的に60歳未満でもお金を受け取ることが可能です。

また、一定の要件を満たせば脱退一時金としての受け取りが認められていますが、適用ケースは限られています。

おすすめの企業型確定拠出年金

リロクラブ「総合型401k倶楽部」

新たに企業型の年金制度を導入しようとすると、掛金の事業主拠出(負担)が気になるところです。

新たに企業型の年金制度を導入しようとすると、掛金の事業主拠出(負担)が気になるところです。

その点を解決してくれる企業型確定拠出年金が、リロクラブの「総合型401k倶楽部」です。

リロクラブの「総合型401k倶楽部」は、給与の一部を掛金とする選択制を基本とした確定拠出年金の制度設計です。

ですので、新たな事業主拠出を追加負担することなく確定拠出年金制度を導入できます。

企業側は現行の給与の一部を掛金とすることにより比較的簡易に確定拠出年金制度が導入でき、原資不足の懸念なく退職金制度を確立できます。

▼総合型401k倶楽部の詳細はこちら

企業型確定拠出年金のデメリット

企業型確定拠出年金のデメリットを把握しておきましょう。

企業型確定拠出年金のデメリットを把握しておきましょう。

企業型確定拠出年金を活用するデメリットは、次の通りです。

- 60歳まで現金化できない

- 資産運用を行うリスクがある

- 従業員は運用管理機関を選べない

- 掛金の拠出が必要

- 制度を運営するコストが必要

- 従業員への投資教育が必要やリスク

それぞれのデメリットを把握して、導入企業が実施すべき対策を検討しましょう。

企業側に求められる対応も把握しておきましょう。

デメリット1.60歳まで現金化できない

企業型確定拠出年金は60歳まで受け取ることができません。

例外はあるものの、原則60歳になるまで現金化できないため、途中解約をして引き出したい事情が生じた場合は不便さを感じるかもしれません。

デメリット2.資産運用を行うリスクがある

運用商品の中には元本確保型ではない高リスクタイプのものがあります。

そのため、運用商品の選択方法次第では元本割れのリスクがあります。

企業型確定拠出年金の運用指図は自己責任において加入者本人が行うので、注意が必要です。

さらに企業型確定拠出年金には「選択制DC」と呼ばれる、従業員の給与の一部を掛金として拠出する制度があります。

選択制DCによって掛金となった給与は、全額非課税となり社会保険も対象外です。

そのため、標準月額報酬が減少し社会保険料が変動します。

社会保険料が変動すると将来受け取れる厚生年金額が減少する可能性があるため、従業員は注意して資産を運用しなければなりません。

企業型確定拠出年金は、従業員に資産運用を行うリスクが生じるため、定期的な投資教育が必要です。

デメリット3.従業員は運用管理機関を選べない

企業型確定拠出年金のデメリットは、従業員が運用管理機関を選べないことです。

運用管理機関は企業が選択するため、限られた運用商品の中から利用する商品を選ばなければなりません。

企業が選定した運用商品の中に従業員が望む商品があれば問題ありませんが、場合によっては希望通りの商品がない事態が発生します。

企業としては、従業員の資産形成をサポートできる商品を選択するように、投資知識を学習し従業員の希望をヒアリングしておくことが大切です。

デメリット4.掛金の拠出が必要

企業型確定拠出年金を運用するためには、企業が掛金を拠出しなければなりません。

企業型確定拠出年金では企業が掛金を拠出するため、事前に資金の用意が必要です。

しかし選択性DCを導入する場合は、従業員の給与の一部を掛金とするため新たに資金を用意する手間を省けます。

企業型確定拠出年金を導入する際には、企業が準備する掛金を含めた必要資金を算出して用意しておきましょう。

デメリット5.制度を運営するコストが必要

企業型確定拠出年金を運営するデメリットは、制度を運営するコストが必要なことです。

企業が拠出する掛金だけでなく、制度構築のためのコンサルティング費用や従業員への教育費用・運営管理機関への手数料など、さまざまなコストが発生します。

企業型確定拠出年金を導入すれば、途中でコストが不足したからと簡単にやめることはできないため、制度を運営するランニングコストを算出しておくことが大切です。

運営管理機関によっても手数料が異なるため、予算内で企業型確定拠出年金を運営できるよう運営コストを算出しておきましょう。

デメリット6.従業員への投資教育が必要

企業型確定拠出年金を導入するデメリットは、従業員への投資教育が必要なことです。

企業型確定拠出年金は加入者(従業員)が、自分の判断で運用を行います。

ハイリスクハイリターン型の運用商品ばかりを選択する極端な運用方法も可能ですが、運用環境によっては元本割れや多額の損失を被る可能性が高まります。

そのため、企業としては従業員への投資教育が必要です。

運用指図は加入者である従業員の自己責任ですが、従業員の資産形成支援のために企業型確定拠出年金の導入を決めた企業は、従業員の運用能力を向上させるようサポートすることが求められます。

導入にあたっては、投資の基本ノウハウや運用知識を学べる従業員向けの投資教育を継続実施していくことが望まれます。

自社でセミナーを開催するには手間がかかり、外部の専門企業にアウトソーシングするにはコストがかかるため、企業の負担は大きいです。

企業型確定拠出年金を導入する際は、従業員の投資教育にかかる手間とコストを考慮しておく必要があります。

企業型確定拠出年金の導入を検討する際には導入して終わりではなく、従業員向けの継続的な投資教育を視野に入れておきましょう。 弊社でもマネーセミナーを実施しておりますので、ぜひお問い合わせください。

企業型確定拠出年金の導入メリット

企業型確定拠出年金の導入は、加入者(従業員)にとって3つのメリットがあります。なかでも最大のメリットは、税制優遇です。

企業型確定拠出年金の導入は、加入者(従業員)にとって3つのメリットがあります。なかでも最大のメリットは、税制優遇です。

メリット1.3つの税制優遇措置

企業型確定拠出年金の最大のメリットは、税制面での優遇措置が充実している点です。

加入者(従業員)にとって嬉しい税制優遇措置は、大きく分けて3つあります。

税制優遇1.運用益は課税されない

企業型確定拠出年金の運用によって得られた運用益は全額非課税となります。

一般的な金融商品の運用益には税金が約20%かかるので、給与から別途株式などで個人運用を行うよりも利益が大きくなりやすいです。

本来であれば約20%の税金がかけられるところ、全額免除されることは大きなメリットです。

税制優遇2.税負担を軽減できる

税制優遇措置の2つ目は、企業が拠出した掛金は給与扱いとならず、全額損金算入できるというものです。

給与とみなされると所得税や住民税がかかり、社会保険料の対象にもなります。

ですが、企業型確定拠出年金の事業主掛金は給与とは別扱いになるので、従業員の税負担を軽減できます。 同様に、マッチング拠出における加入者掛金も非課税です。

税制優遇3.年金受け取り時に控除対象となる

税制優遇措置の3つ目は、企業型確定拠出年金の給付金(年金や一時金)が、受け取る際に所得控除の対象となる点です。

一時金として受け取る場合は退職所得控除の扱いになり、年金として受け取る場合は雑所得扱いとして公的年金等控除が受けられます。

メリット2.口座管理手数料の個人負担がない

同じ確定拠出年金でも個人型確定拠出年金(iDeCo)の場合、積み立て口座の加入や運用にかかる手数料は全額加入者負担です。

企業型確定拠出年金では、これらの口座管理手数料は企業側が負担します。

企業型確定拠出年金には、加入者である従業員が口座管理手数料を負担しなくてよいというメリットがあります。

メリット3.離転職時に積立金を持ち運ぶことができる

企業型確定拠出年金の加入者(従業員)が中途退職や転職した場合、加入者は以前の企業で積み立てた資金を持ち運ぶことができます。

これをポータビリティと呼びます。転職先に企業型確定拠出年金がない場合や退職をして公務員や自営業になった場合は、個人型確定拠出年金への移換も可能です。

企業型確定拠出年金導入の注意点

企業型確定拠出年金を導入する際には、次の注意点を把握しておく必要があります。

- 導入する目的を明確にしておく

- 他の退職金・年金制度と比較検討する

- 規約の制定を慎重に行う

- 導入・運用コストを算出しておく

- 従業員が退職した際のフォローを行う

それぞれの注意点を確認して、企業型確定拠出年金の導入に向けて準備しましょう。

導入する目的を明確にしておく

企業型確定拠出年金を導入する際には、目的を不明確な状態で導入しないよう注意してください。

導入する目的を明確にしておくことで、企業型確定拠出年金を導入するべきか的確に判断できます。

企業型確定拠出年金は多くのメリットがある年金制度ですが、反面デメリットも多く存在する制度です。

企業にとって運用コスト・手間がかかる制度であり、従業員にとっても正しく運用しなければ損失を出すリスクがあります。

企業型確定拠出年金の導入を検討している企業は、「なぜ導入するのか」現状の課題と目的を併せて明確にして、導入すべきか判断してください。

他の退職金・年金制度と比較検討する

企業型確定拠出年金はメリットだけでなく多くのデメリットを有する制度なため、他の退職金・年金制度と比較してから導入を検討しましょう。

「企業型確定拠出年金を導入すれば従業員の資産形成をサポートできる」と、メリットだけを見てデメリットを確認していない場合は、導入してから失敗する可能性があります。

将来の年金支給額が減少し国からも投資が推奨されている現代では、多種多様な退職金・年金制度が用意されており、自社に合った制度を選ぶために複数の制度を比較することが大切です。

企業型確定拠出年金を導入する前に、他の退職金・年金制度と比較検討して、自社に合った制度を導入しましょう。

規約の制定を慎重に行う

企業型確定拠出年金を導入する際の注意点として、規約の制定を慎重に行いましょう。

企業型確定拠出年金を導入するためには、労使合意を取得し厚生局に申請を承認してもらう必要があります。

従業員の過半数から合意を得て、厚生局の審査を通過するためには、規約の制定が必要不可欠です。

企業型確定拠出年金を導入する際は、専門家の助言を得ながら規約を制定していくことをおすすめします。

なお、企業型確定拠出年金の規約として定めておくべき内容は、次のとおりです。

- 加入者の範囲

- 掛金の設定

- 給付の設定

- マッチング拠出の有無

- 運用商品の選択肢

- 投資教育の内容

- 運用コストの負担

- 他の制度から移行する際の要件

規約の制定を慎重に行っておけば、企業型確定拠出年金をスムーズに導入できます。

導入・運用コストを算出しておく

企業型確定拠出年金を導入する際の注意点として、導入・運用コストを算出しておきましょう。

企業型確定拠出年金を導入して的確に運用するためには、さまざまなコストが発生します。

- 導入にあたってのコンサルティング費用

- 資産管理機関への手数料

- 運営管理機関への手数料

- 従業員への教育費用

- 外部セミナー・講師を雇う外注費用

導入・運用にかかるコストを算出しておかなければ、制度を導入したことで支出が増えてしまい、予算をオーバーしてしまう可能性があります。

企業型確定拠出年金は、従業員の将来の資産形成をサポートする制度なので、企業の予算が不足したからと簡単にやめることはできません。

企業型確定拠出年金を導入する注意点として、必要なコストを算出して問題なく運用できる予算を確保しておきましょう。

従業員が退職した際のフォローを行う

企業型確定拠出年金の注意点は、導入して終わりの制度ではありません。

導入後も退職者への対応など、フォローアップを行う体制を整えておきましょう。

企業型確定拠出年金に加入していた従業員が退職した場合は、退職日の翌日に加入資格が喪失されます。企業型確定拠出年金は、加入資格が喪失した月から6ヶ月以内に、個人型確定拠出年金など他の年金制度へ積立額を持ち運ばなければなりません。

加入資格を喪失してから6ヶ月が超過した場合、積み立てた資産が国民年金基金連合会に自動移換され、手数料だけ引き落とされてしまいます。

従業員の投資教育でも指導する必要がありますが、退職する従業員には6ヶ月以内に他の年金制度へ積み立てた資産を持ち運ぶようフォローを行いましょう。

企業型確定拠出年金を導入する際には従業員への金融教育が必須

企業型確定拠出年金を導入する際には、従業員への金融教育が必要不可欠です。

確定拠出年金は、従業員が自ら考えてアクションを起こす必要があり、金融知識がないと資産運用ができません。企業としては従業員の資産形成をサポートするために。

金融セミナーへの誘導や開催など、金融教育を実施することが大切です。 ただ、自社で金融教育を行える人材が不足している場合は、外部の専門機関へアウトソーシングを検討してください。

リロクラブのマネーセミナーでは、従業員の資産形成を専門知識を有したプロが教育します。特定の金融機関に所属しないファイナンシャルプランナーが講師を務めるため、忖度なしで従業員の資産運用や人生設計をサポート可能です。 従業員への金融教育で悩んでいる方は、ぜひお気軽にご問い合わせください。

▼マネーセミナーの必要性やニーズについては、次の資料をご確認ください。

企業型確定拠出年金と他の企業年金との違い

企業型確定拠出年金のほかにも、年金として積み立てられるものがいくつかあります。それらの違いを確認しておきましょう。

企業型確定拠出年金のほかにも、年金として積み立てられるものがいくつかあります。それらの違いを確認しておきましょう。

厚生年金基金との違い

運用体制の問題などから近年では縮小の傾向にある企業加入型の年金として、厚生年金基金があります。

企業型確定拠出年金同様、加入者(従業員)の給与の一部を掛金として徴収して、企業がそこに上乗せした原資を企業が主体となって設立した厚生年金基金を通して運用機関に信託して運用する企業年金です。

企業型確定拠出年金との違いは、運用商品を従業員が自分で選べないという点です。

この厚生年金基金ですが、景気悪化に伴って各企業の運用益が低迷傾向になり、国庫からの支援金負担などの増加もあったことから、2014年4月以降の厚生年金基金の新設は認められていません。 こうした背景もあって加入者は減少してきています。

確定給付企業年金との違い

確定給付企業年金は、従来の厚生年金基金の問題解決のために制定された企業年金です。

企業型確定拠出年金との違いは、受給者に将来の受け取り額を確約している点です。

確定給付企業年金は将来の受け取り額を確約しているため、運用がうまくいかなかった場合は企業の責任となり、追加で補填を行う必要があります。

ちなみに、確定給付企業年金には規約型と基金型がありますが、規約型は掛金を外部(信託会社や生命保険会社など)に拠出し、年金資金を管理・運用していきます。

毎年、給付金の確保ができるかどうかが確認されることになっています。

基金型では、企業が別法人として設立された年金基金に加入して、その基金に運用を任せられます。

個人型(iDeCo)との違い

企業型確定拠出年金と同じ確定拠出年金(401K)でも、個人型確定拠出年金(iDeCo)は私的な年金です。

ですので、企業に勤めていない人でも加入できます。

この点が、企業型確定拠出年金との大きな違いです。

60歳未満で国民年金を納付している人が加入でき、掛金は全額加入者自身が拠出するため、企業として加入に関与することはありません。

運用は加入者自身が行うことや、原則60歳以降に積み立てた運用資産を受け取る点などは、企業型確定拠出年金と同じです。

iDecoについては下記記事もご参照ください。

iDeCo(個人型確定拠出年金)とは?企業型確定拠出年金の違いと活用法を解説

まとめ

公的年金の制度不安や企業年金が見直される中、注目されている企業型の確定拠出年金。企業型確定拠出年金(企業型DC)の制度概要は、以下。

公的年金の制度不安や企業年金が見直される中、注目されている企業型の確定拠出年金。企業型確定拠出年金(企業型DC)の制度概要は、以下。

- 任意で導入ができる企業年金の一種

- 加入対象は、企業型確定拠出年金を導入している企業の従業員

- 掛金は、企業が拠出する事業主掛金

- 運用は、加入者である従業員自身が行う

- 運用資産は、60歳以降に受け取れる

企業型確定拠出年金のメリットは大きく3つ。

- 3つの税制優遇措置

税制優遇1.運用益は全額非課税

税制優遇2.掛金は全額損金算入となり、従業員の税負担を軽減

税制優遇3.年金受け取り時に控除対象となる

- 口座管理手数料の個人負担がない

- 離転職時に積立金を持ち運ぶことができる

企業型確定拠出年金のデメリットとリスク、求められる対応は、以下。

- デメリット.60歳まで現金化できないリスク.

- 元本割れのリスクがある求められる対応.

- 従業員の投資教育が求められる

従業員のための福利厚生(資産形成の支援)として導入を検討したい企業型確定拠出年金。

ただし、企業型確定拠出年金の導入にあたってはメリットばかりではありません。

コストや事務手続きの負担が不安で企業型確定拠出年金の導入を見送っているのであれば、リロクラブの「総合型401k倶楽部」が解決に役立つかもしれません。

給与の一部を掛金とする選択制の確定拠出年金であれば、現行の給与の一部を掛金とすることにより比較的簡易に制度が導入でき、原資不足の懸念なく企業年金制度(退職金制度)を確立できます。

企業年金を新たに検討している方、企業年金を見直したい方は「総合型401k倶楽部」を参考にしてみてはいかがでしょうか。