確定拠出年金(401K)とは?制度詳細や導入パターンを徹底解説!

社会が変化し公的年金制度が見直されるなか、新たな年金制度として注目されているのが確定拠出年金(401K)です。

自助努力によって資産形成ができることから、多くの人や企業が加入しはじめています。

新たな年金制度や福利厚生の導入を検討している企業は、確定拠出年金を活用すべきか判断してください。

今回は、確定拠出年金の種類やメリット・デメリットなど、加入検討の際に知っておきたい基礎知識を、実際に401Kサービスを展開するリロクラブが解説します。

最後まで読んで、確定拠出年金を導入すべきか検討しましょう。

■401Kサービスをお探しの方は是非下記もご参照ください。

「総合型401k倶楽部」詳細はこちら

目次[非表示]

- 1.確定拠出年金(401K)とは?

- 1.1.確定拠出年金加入者数の増加の背景

- 1.2.確定拠出年金は私的年金

- 1.3.確定拠出年金と確定給付企業年金との違い

- 2.確定拠出年金「個人型」と「企業型」の違い

- 2.1.企業型はマッチング拠出が可能

- 2.2.企業型には選択制確定拠出年金という選択肢もある

- 2.3.おすすめの企業型確定拠出年金

- 3.確定拠出年金の導入パターンと節税シミュレーション

- 3.1.「拠出時の節税効果」

- 3.2.「運用時の節税効果」

- 4.確定拠出年金のメリットとデメリット・注意点

- 4.1.確定拠出年金のメリット

- 4.2.確定拠出年金のデメリット・注意点

- 5.確定拠出年金を導入する流れ

- 6.確定拠出年金に関するよくある質問と回答

- 6.1.Q.払込証明書が届かない場合はどうすればいい?

- 6.2.Q.企業型確定拠出年金制度のある企業を中途退職した場合はどうなる?

- 6.3.Q.iDeCoや企業型DCへ移換できる?

- 6.4.Q.企業型DCと個人型DC(iDeCo)の両方へ加入できる?

- 7.まとめ

確定拠出年金(401K)とは?

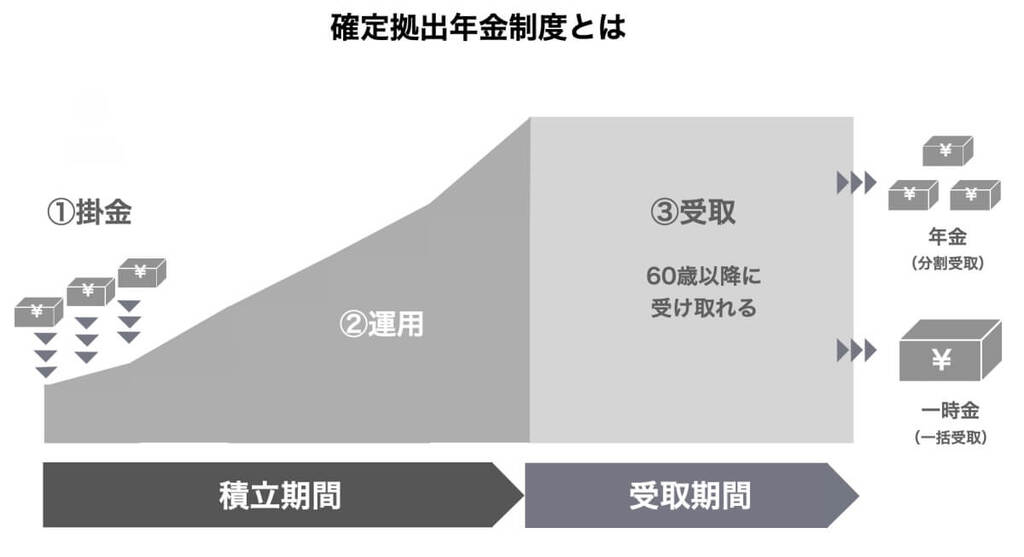

確定拠出年金とは、自助努力で資金を積み立て運用し、資産を形成していく年金制度です。毎月拠出する(積み立てる)掛金と運用益によって将来の給付額が確定します。

確定拠出年金とは、自助努力で資金を積み立て運用し、資産を形成していく年金制度です。毎月拠出する(積み立てる)掛金と運用益によって将来の給付額が確定します。

アメリカ合衆国における米国内国歳入法(Internal Revenue Code of 1978)の条項名(401(k))にちなんで「401K」とも呼ばれています。

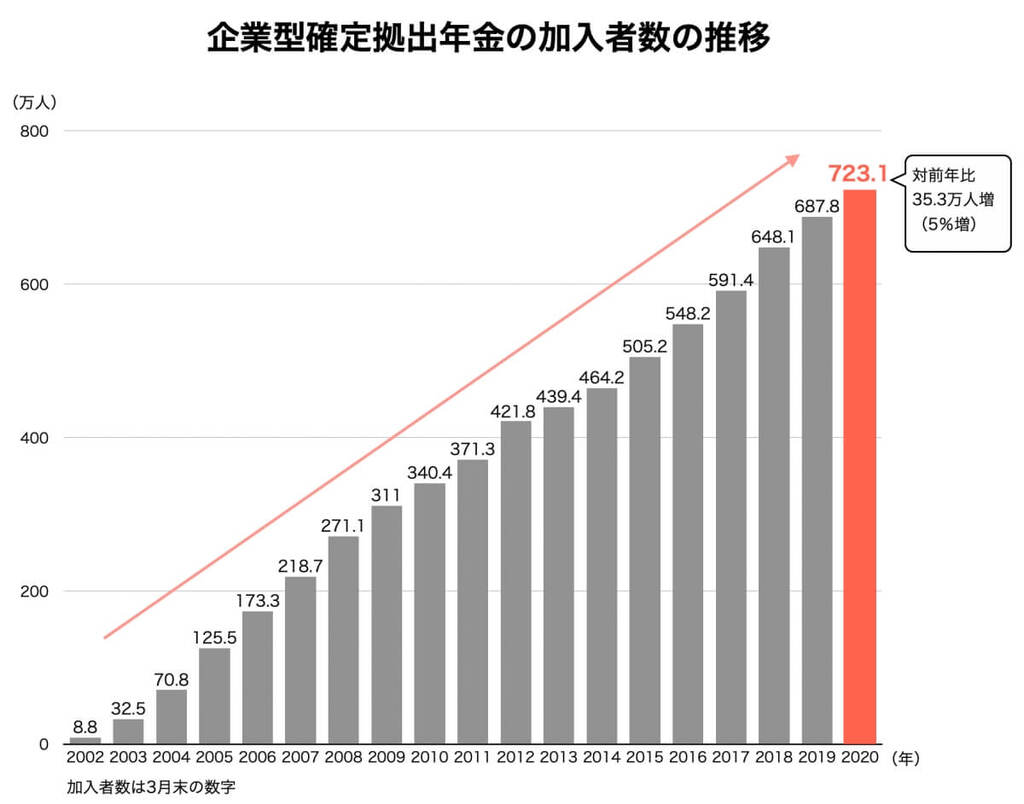

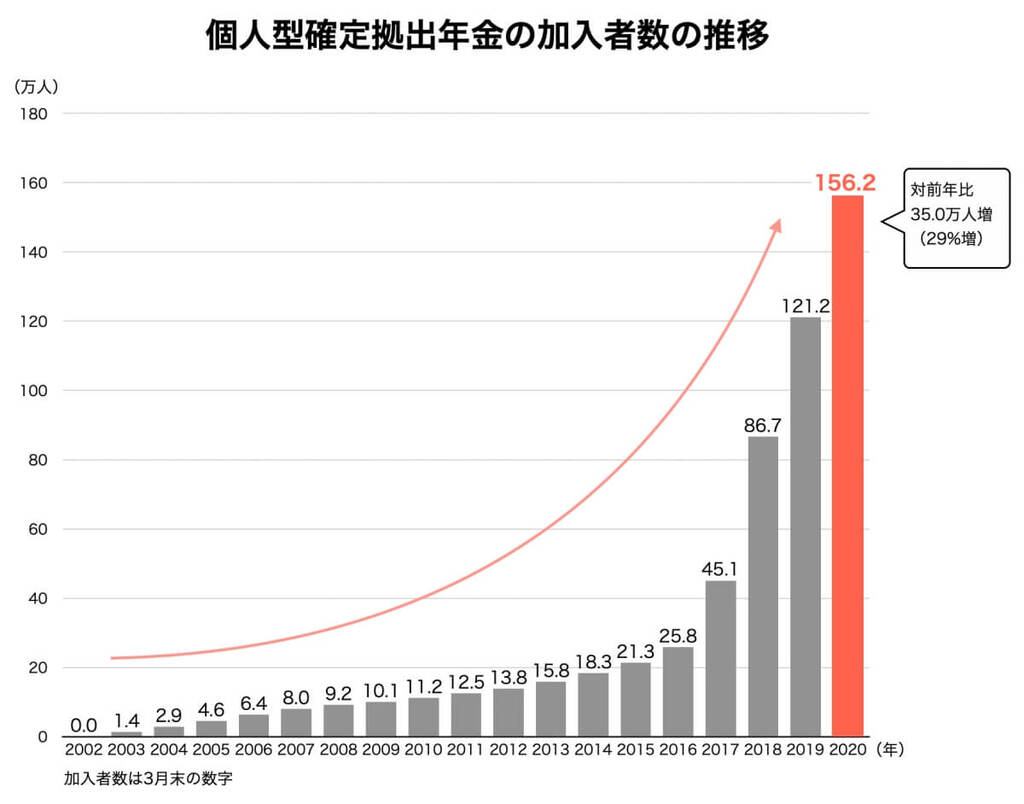

確定拠出年金には、企業型と個人型の2型があります。企業または個人が拠出した掛金を60歳まで運用して、年金扱い(分割)で受け取るか、一時金(一括)で受け取ります。 確定拠出年金制度は2001年10月にスタートし、加入者数は企業型・個人型ともに右肩上がりで増加しています。

■参考記事;iDeCo(個人型確定拠出年金)とは?企業型確定拠出年金の違いと活用法を解説

■参考記事;企業型確定拠出年金のデメリットとは?メリットや注意点を交えて徹底解説

確定拠出年金加入者数の増加の背景

加入者が増加している背景には、賦課方式による公的年金運営の懸念があります。 賦課方式は現役世代から保険料を徴収して年金受給世代を支える方式ですので、人口構成の変動の影響を受けます。少子高齢化が進むと、現役世代の負担は増える一方です。

急速に少子高齢化が進む日本において、賦課方式の公的年金制度は時代に合わない制度になっています。 また企業・団体が独自に運営をしている確定給付企業年金も、運用利回りの低下により運営状況が悪化しています。

運用環境の低迷に伴い、企業年金の見直しや廃止の可能性もあり、十分な老後資金を準備できなくなる不安はぬぐえません。

そこで、公的年金や確定給付企業年金とは別に任意で加入・運用できる確定拠出年金(401K)が創設されました。

確定拠出年金は私的年金

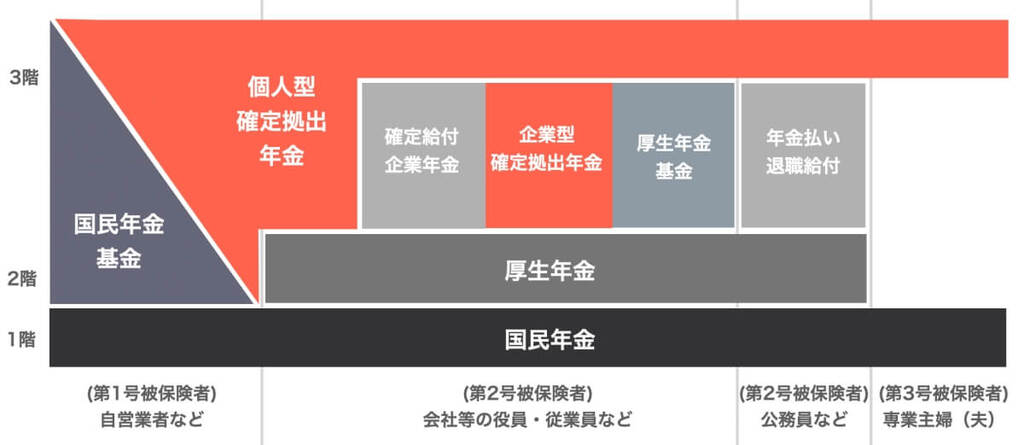

公的年金が国による社会的な扶養の仕組みなのに対し、確定拠出年金は自助努力・自己責任によって老後の資産を形成する私的年金です。

そもそも日本の年金制度は、以下のように3層構造となっています。  公的年金

公的年金

- 1階部分 国民全員が加入する国民年金(基礎年金)

- 2階部分 企業に勤めている人と公務員が加入する厚生年金

公的年金に上乗せをする私的年金

- 3階部分 企業・団体が独自に運営する確定給付企業年金、確定拠出年金など

確定拠出年金と確定給付企業年金との違い

確定拠出年金は確定給付企業年金と混同されやすいですが、まったく違う年金です。

確定給付企業年金は労使合意された年金規約にもとづき、企業と契約した金融機関が年金資産を運用・管理します。将来の給付額を先に決めておくため、勤めている従業員は決まった額を受け取ることができます。

一方、確定拠出年金は加入者本人が年金資産を運用・管理します。拠出する掛金を先に決めておくだけで、将来の給付額は運用実績によって変動します。

確定給付企業年金と確定拠出年金は年金資金の運用・管理者がそもそも違い、将来の給付金が確定しているか変動するかの大きな違いがあります。

確定拠出年金「個人型」と「企業型」の違い

確定拠出年金には「個人型」と「企業型」の2型があります。 個人型確定拠出年金(iDeCo:イデコ)は加入者自身で掛金を拠出しますが、企業型確定拠出年金(企業型DC)は企業等が掛金を拠出します。

確定拠出年金には「個人型」と「企業型」の2型があります。 個人型確定拠出年金(iDeCo:イデコ)は加入者自身で掛金を拠出しますが、企業型確定拠出年金(企業型DC)は企業等が掛金を拠出します。

企業型確定拠出年金は、退職給付制度として活用されています。 それぞれの特徴や違いを以下に整理しました。

個人型 |

企業型 |

|

実施主体 |

国民年金基金連合会 |

企業等 |

加入対象者 |

60歳未満で下記に該当する人

|

実施企業に勤務する60歳未満の従業員・役員* * 厚生年金保険被保険者 |

掛金の負担 |

加入者が拠出 |

企業等が拠出 加入者(任意) |

掛金の限度額(拠出限度額) |

|

月額55,000円 (他に企業年金がある場合は月額27,500円) |

積立期間 |

60歳まで |

60歳まで* * 年金規約に定めれば65歳まで延長可能 |

金融機関の選択 |

加入者が選択 |

企業等が選択 |

運用商品の選択 |

金融機関が選定している運用商品から選ぶ |

企業等が選定した運用商品から加入者が選ぶ |

運用 |

加入者本人が行う |

|

給付 |

年金受取(分割)または一時金(一括)から選択する |

|

口座管理費の負担 |

加入者が負担 |

原則的に企業等が負担 |

■参考記事;iDeCo(個人型確定拠出年金)とは?企業型確定拠出年金の違いと活用法を解説

企業型はマッチング拠出が可能

企業型確定拠出年金では原則企業等が掛金を拠出しますが、従業員が掛金を上乗せするマッチング拠出も条件付きで利用可能です。

マッチング拠出は年金規約に定めることで導入でき、従業員は任意で利用できます。 なお、上乗せする掛金は企業等が拠出する掛金の金額を超えないことと、加入者掛金と企業等掛金との合算金額が拠出限度額を超えないことが条件となっています。

企業型には選択制確定拠出年金という選択肢もある

企業型確定拠出年金には、従業員が給与の一部を企業型確定拠出年金の掛金として積み立てるか、給与として受け取るかを選択できる選択制確定拠出年金という選択肢もあります。

報酬を受け取るタイミングが「将来」か「今」かを、従業員自身が選択できる制度です。 選択制確定拠出年金であれば企業は新たな費用を負担することなく、現行の給与体系を変更することで確定拠出年金を導入できます。

おすすめの企業型確定拠出年金

リロクラブ「総合型401k倶楽部」

新たに企業型の年金制度を導入しようとすると、掛け金の事業主拠出(負担)が気になるところです。

新たに企業型の年金制度を導入しようとすると、掛け金の事業主拠出(負担)が気になるところです。

その点を解決してくれる企業型確定拠出年金が、リロクラブの「総合型401k倶楽部」です。 リロクラブの「総合型401k倶楽部」は、給与の一部を掛け金とする選択制を基本とした確定拠出年金の制度設計です。

ですので、新たな事業主拠出を追加負担することなく確定拠出年金制度を導入できます。 企業側は現行の給与の一部を掛け金とすることにより比較的簡易に確定拠出年金制度が導入でき、原資不足の懸念なく退職金制度を確立できます。

確定拠出年金の導入パターンと節税シミュレーション

確定拠出年金を導入する際には、次の5つのパターンが挙げられます。

導入パターン |

内容 |

上乗せタイプ |

現在の退職金・企業年金制度に上乗せして、確定拠出年金を導入するパターン |

全制度移行タイプ |

現在の退職金・企業年金制度を廃止して、確定拠出年金に移行するパターン |

一部制度移行タイプ |

現在の退職金・企業年金制度の一部を、確定拠出年金に移行するパターン |

一部制度廃止タイプ |

退職一時金の一部を廃止して確定拠出年金に移行するパターン |

将来移行タイプ |

現在の退職金・企業年金制度の一部を廃止して、将来的に確定拠出年金へ移行していくパターン |

確定拠出年金を導入する際には、既存の退職金・企業年金制度を廃止するべきか、上乗せして活用するべきか社内で検討する必要があります。 確定拠出年金の導入を悩んでいる方向けに、実際に活用した場合の節税シミュレーションを行ったため、参考にしてみてください。

項目 |

条件 |

現在の職業 |

企業年金がある会社員 |

年齢 |

35歳 |

年収 |

545万円(令和3年度男性平均年収) |

毎月の掛け金 |

12,000円 |

運用利率 |

3% |

なお、年収は国税庁が「令和3年分 民間給与実態統計調査」で公表した令和3年度の男性平均年収である545万円に設定しています。

「拠出時の節税効果」

35歳から確定拠出年金を活用して、定年の65歳までの30年間でどの程度節税できるかシミュレーションしました。 掛け金を所得税と住民税を計算する際の控除費として差し引いた際の拠出時節税効果は、次のとおりです。

- 年間28,800円の節税

- 30年間で合計864,000円の節税

また、確定拠出年金の運用益は非課税であり、運用した場合は次のような節税効果が期待できます。

「運用時の節税効果」

- 運用非課税(通常かかる税金)534,569円

- 積立合計額4,320,000円

- 運用益2,672,843円

- 合計6,992,843円

参照元|iDeCoポータル「確定拠出年金の節税シミュレーション」

所得税と住民税を計算する際の控除額として、拠出した場合は年間28,800円・30年間で合計864,000円の節税が可能です。

さらに掛け金を積み立てて運用した場合は、通常かかる税金を534,569円節税して、運用益を2,672,843円得られます。

上記はあくまでシミュレーションなため、確実な数値ではありませんが、確定拠出年金を活用すれば高い節税効果が期待できます。

確定拠出年金のメリットとデメリット・注意点

確定拠出年金のメリット

確定拠出年金は、拠出・運用・受取それぞれで税制優遇措置があるところが最大のメリットです。主なメリットは次の5つです。

メリット1.掛金が全額非課税

企業型の場合、企業等が拠出した掛金は全額損金算入、個人型の場合、個人が拠出した掛金は全額所得控除となり、課税対象にはなりません。

企業型の企業等掛金は給与とは別扱いになるので所得税や住民税がかからず、税負担を軽減できます。同様に、マッチング拠出における従業員上乗せ掛金も非課税です。

メリット2.運用益が非課税

運用によって得た利益(運用益)も非課税となります。一般的な金融商品の運用益には税金が約20%かかります。それが全額免除されることは大きなメリットといえるでしょう。

メリット3.給付金受け取り時に所得控除が適用される

年金または一時金で給付金を受け取る際は、所得控除の対象となります。

年金として分割で給付金を受け取る場合は雑所得扱いとして公的年金等控除が受けられ、一時金として一括で給付金を受け取る場合は退職所得控除の扱いになります。

メリット4.資産形成の自由度が高い

自由に資産形成ができる点も、確定拠出年金の魅力です。自分のライフスタイルやライフプランに合わせて運用商品や拠出額を選ぶことができるため、老後資金をアレンジしやすくなります。

メリット5.転職・離職時に資産を持ち運べる

企業型の加入者(従業員)が中途退職や転職した場合、加入者は以前の企業で積み立てた資産を持ち運ぶことができます。これをポータビリティと呼びます。 転職先に企業型確定拠出年金がない場合や企業勤めを辞めて公務員や自営業になった場合は、個人型への移換も可能です。

確定拠出年金のデメリット・注意点

メリットとあわせてデメリット・注意点も把握しておきましょう。

デメリット1.60歳になるまで引き出すことができない

確定拠出年金は60歳まで引き出すことができません。例外はあるものの、原則60歳になるまで資産を現金化できないため、使いたい事情が生じた場合は不便さを感じる点がデメリットです。

デメリット2.資産減少のリスクがある

確定拠出年金は資産運用の自由度が高い反面、運用方法によっては元本割れのリスクがあります。その運用リスクは加入者が負います。高リスクな商品を運用すると、資金が減ってしまう可能性がある点がデメリットです。

デメリット3.管理コストがかかる

個人型の場合、手数料は自己負担となります。確定拠出年金の運用には、加入・移換時の手数料や口座管理費などコストがかかる点がデメリットです。

注意点1.転職時は資格喪失に注意(加入者側)

転職・離職時は、企業型の資産を持ち運べます。ただし、6ヶ月以内に手続きを行わないと加入資格を喪失し、資産は強制的に国民年金基金連合会に移換されてしまいます(自動移換)。

自動移換されると運用ができなくなるほか管理手数料が発生するので、離転職の際は忘れずに手続きを行ってください。

注意点2.従業員への教育が必要(導入企業側)

従業員の健全な資産形成のために企業型の導入を決めた企業が、導入後に従業員をサポートするのは当然のことです。 そのため企業型を導入した場合は、投資の基本ノウハウや運用知識を学べる従業員向けの投資教育を継続実施する必要があります。企業型を導入して終わりではなく、従業員向けの継続的な投資教育を視野に入れなければなりません。

▼企業型確定拠出年金のデメリットについては次の記事をご参照ください。

確定拠出年金を導入する流れ

確定拠出年金を導入する際には、次の6ステップが必要です。

- 必要書類の準備

- 制度内容の確定

- 労使合意の取得

- 厚生局へ制度申請

- 従業員への教育

- 制度始動

それぞれのステップを解説するため、確定拠出年金を導入する流れを把握しておきましょう。

1.必要書類の準備

確定拠出年金を導入するためには書類の準備が必要不可欠です。 確定拠出年金を導入する際には、労使合意を取得し厚生局へ申請しなければなりません。

また厚生局へ申請する際には、企業情報をまとめた必要書類を提出する必要があるため、書類を準備しておきましょう。 確定拠出年金で必要な書類は、次のとおりです。

- 就業規則

- 会社情報を確認できる書類

- 厚生年金適用事業所だと確認できる書類

確定拠出年金を導入するためには、就業規則と会社情報・厚生年金適応事業所だと確認できる書類を提出しなければなりません。 履歴事項全部証明書(登記簿謄本)を提出すれば、会社情報を確認できます。

厚生年金適応事業所だと証明する書類としては、社会保険料の領収済書(保険料納入告知額・領収済額通知書)が有効です。 確定拠出年金を導入したい企業は、まず必要書類の準備から始めましょう。

2.制度内容の確定

必要書類を準備した後は、制度内容を確定させましょう。 確定拠出年金にもさまざまな商品があり、制度設計を確定しておく必要があります。

全従業員を対象とするか、役員や60歳以上の従業員を対象とするか、加入対象者の範囲も設定しておいてください。 確定拠出年金制度の運営・管理を依頼する運営管理機関と、加入者の年金資産を管理する資産管理機関を選んで、制度の導入に備えましょう。

3.労使合意の取得

確定拠出年金を導入するためには、労使合意の取得が必要です。従業員へ確定拠出年金を導入する旨を説明し、過半数の同意を得ましょう。

そもそも労使合意とは、働いている従業員の2分の1以上の同意を得て、労働条件や福利厚生に関する取り決めを決定することです。従業員に納得してもらい労使合意を取得するためには、確定拠出年金を導入するメリットと必要性を説明しなければなりません。

4.厚生局へ制度申請

労使合意の取得が完了すれば、厚生局へ制度申請を行います。確定拠出年金規約の承認を、厚生労働大臣に申請するステップです。

確定拠出年金を導入するためには、厚生局へ制度申請して承認を得る必要があります。 第1ステップで準備した必要書類を用意して、厚生局へ制度申請を行いましょう。厚生局の審査は約2ヶ月ほどで完了します。

5.従業員への教育

厚生局の審査を待っている間に、従業員への投資教育を実施しましょう。 確定拠出年金を導入した後は、従業員が確定拠出年金を拠出するべきか運用するべきか活用方法を選択しなければなりません。

適切な知識がなければ確定拠出年金を運用できないため、投資教育を行って資産形成の重要性と運用方法についての基礎的な知識を提供しておきましょう。

6.制度始動

従業員への投資教育が完了すれば、確定拠出年金制度を開始できます。 確定拠出年金を開始した後にも、従業員から相談や質問を受け付けて、安心して利用できるサポート体制を整えてください。 金融機関のコールセンターへ問い合わせれば、質問を受け付けてくれるケースもあるため、運営管理機関へ相談してみましょう。

確定拠出年金に関するよくある質問と回答

次に確定拠出年金に関してよくある質問と回答を説明します。導入前に企業担当者が抱きやすい疑問や悩みを把握して、回答を確認しておけば、従業員から質問や相談があった際にスムーズに対応できます。 確定拠出年金に関するよくある質問は、次のとおりです。

- Q.払込証明書が届かない場合はどうすればいい?

- Q.企業型確定拠出年金制度のある企業を中途退職した場合はどうなる?

- Q.iDeCoや企業型DCへ移換できる?

- Q.企業型DCと個人型DC(iDeCo)の両方へ加入できる?

それぞれ質問への回答を紹介するため、確定拠出年金を導入する際の参考にしてください。

Q.払込証明書が届かない場合はどうすればいい?

払込証明書(小規模企業共済等掛金払込証明書)」が届かない場合は、発送スケジュールを確認しましょう。発送スケジュールを確認して期限が遅れている場合は、「小規模企業共済等掛金払込証明書再発行申請書」を提出することで再発送を依頼できます。

なお、住所変更があって払込証明書が届いていない場合は、申請書と合わせて「加入者等氏名・住所変更届」を提出してください。 再発行申請書を提出してから、手元に払込証明書が届くまでには約2週間ほどの期間が必要です。

Q.企業型確定拠出年金制度のある企業を中途退職した場合はどうなる?

企業型確定拠出年金制度のある会社を中途退職して、転職先に企業型確定拠出年金制度がない場合は、iDeCoへ移換できます。

なお確定拠出年金からiDeCoで移換する場合は、退職日の翌日(企業型確定拠出年金の資格喪失日)から6ヶ月以内に手続きを済ませましょう。

6ヵ月を超えてしまうと、確定拠出年金で積み立てた資産が国民年金基金連合会に自動移換され、手数料だけ引き落とされてしまうので要注意です。 企業型確定拠出年金のある会社から退職・転職する際には、6ヶ月以内にiDeCoへの移換手続きを完了させましょう。

Q.iDeCoや企業型DCへ移換できる?

原則、確定拠出年金の移換は自由に行うことが可能です。 iDeCoから企業型DCへ、反対に企業型DCからiDeCoへの移換は自由に行なえます。

確定拠出年金では、移換した後も積み立てた資産を持ち運んで、継続して資産形成ができます。このような仕組みをポータビリティと呼び、確定拠出年金のメリットの1つです。

Q.企業型DCと個人型DC(iDeCo)の両方へ加入できる?

確定拠出年金を活用する際に、企業DCと個人型DC(iDeCo)の両方へ加入できます。 ただし、各年金の掛け金上限を確認して、上限内で両方を積み立てなければなりません。

企業型DCと個人型DC(iDeCo)の両方に加入した場合は、資産計画を慎重に立てて積立額を計算しましょう。

まとめ

十分な老後資金を準備するため、注目されている確定拠出年金(401k)。

十分な老後資金を準備するため、注目されている確定拠出年金(401k)。

確定拠出年金は掛金を誰が負担するかの違いにより、2つに分かれる。

- 個人型確定拠出年金(iDeCo)

- 企業型確定拠出年金(企業型DC)

企業型ではマッチング拠出や選択制確定拠出年金も利用可能。 確定拠出年金のメリットは5つ。

- 掛金が全額非課税

- 運用益が非課税

- 年金受け取り時に控除を受けられる

- 資産形成の自由度が高い

- 転職・離職時に資産を持ち運べる(企業型)

デメリットは3つ。

- 60歳になるまで引き出すことができない

- 資産減少のリスクがある

- 管理コストがかかる(個人型)

企業型を導入・運用する際の注意点は2つ。

- 転職時は資格喪失に注意(加入者側)

- 従業員への教育が必要(導入企業側)

国が運営している公的年金だけでは、変化の激しい将来(老後)の資金が不安という人も増えています。老後資金の必要額には個人差がありますが、公的年金だけを頼りにしていては老後資金が不足するかもしれません。

大切な視点は、自助努力でも資産形成をして老後資金を準備することです。確定拠出年金は、ゆとりある老後資金の準備に有効な選択肢です。企業型であれば福利厚生という観点からも効果的な制度ですので、導入を検討してみてはいかがでしょうか。