法定福利費とは?福利厚生費の概要や計算方法、管理上の注意点

企業が従業員を雇用する際に必ず発生する「法定福利費」。

聞いたことはあっても、具体的にどのような費用が含まれるのか、どのくらいの割合で負担するのか、きちんと理解している人は意外と少ないかもしれません。

この記事では、法定福利費の基本から種類・計算方法・仕訳処理、さらには法定外福利厚生との違いや実務上の注意点まで、企業の総務・人事担当者が押さえるべきポイントを網羅的に解説します。

※そもそも福利厚生に関して確認しておきたいという方は次の記事もご覧ください「福利厚生とは?人気の種類・導入方法やおすすめの代行サービスを解説!」

目次[非表示]

- 1.福利厚生費の概要

- 1.1.法定福利費とは

- 1.2.法定外福利費とは

- 1.3.福利厚生制度を充実させる企業メリット

- 2.法定福利費の種類

- 2.1.健康保険料

- 2.2.雇用保険料

- 2.3.厚生年金保険料

- 2.4.労災保険料

- 2.5.子ども・子育て拠出金

- 3.法定福利費の計算方法

- 4.法定福利費の仕訳と会計処理

- 4.1.発生主義・現金主義による処理の違い

- 4.2.給与天引き時の取り扱い

- 4.3.具体的な仕訳例

- 5.法定福利費を管理するうえでの注意点

- 5.1.支払漏れ・計上漏れを防ぐためのチェック体制を整える

- 5.2.法改正・料率変更に素早く対応する

- 5.3.人件費に占める法定福利費の比率を把握する

- 5.4.予算編成や採用計画へ反映させる

- 5.5.業務効率化を図るなら外部委託やシステム導入を検討する

- 6.法定福利費を正しく理解し、企業経営を強化しよう

福利厚生費の概要

福利厚生費には、大きく分けて二つの種類があります。

一つは法律で支払いが義務付けられている「法定福利費」、もう一つは企業が独自に提供する「法定外福利費」です。

まずは、それぞれの基本的な意味や役割の違いについて整理していきましょう。

※福利厚生費の詳細については次の記事をご覧ください「福利厚生費とは?課税・非課税の基準と、節税に役立つ理由も紹介!」

法定福利費とは

法定福利費とは、企業が法律に基づいて負担することが義務付けられている、福利厚生に関する費用を言います。

具体的には、健康保険や厚生年金、雇用保険などが該当します。これらは、従業員の給与とは別に企業が国や保険機関に支払うものです。

この法定福利費は、企業規模や業種に関係なく、正社員や一定の条件を満たすパート・アルバイトを雇っている限り、必ず発生します。

法定外福利費とは

一方、法定福利費と類似する言葉に法定外福利費があります。

法定外福利費は、法律で定められているわけではなく、企業が自主的に提供している福利厚生制度にかかる費用です。

従業員の満足度向上、モチベーション維持、離職防止、そして採用競争力の強化などを目的に導入されます。

以下は、代表的な法定外福利厚生の例です。

- 住宅関連:住宅手当、家賃補助、社宅制度

- 食事支援:食事補助、社員食堂、デリバリー費用補助

- 通勤支援:交通費支給、リモートワーク手当

- 健康・医療:健康診断オプション、メンタルヘルスケア、スポーツジム利用補助

- 育児・介護支援:育児休業後の復職支援、時短勤務、ベビーシッター補助

- 自己啓発・教育:資格取得支援、外部研修費用補助、書籍購入補助

- レジャー・余暇:福利厚生倶楽部加入、旅行補助、社内イベント、リフレッシュ休暇

特に最近では、働き方の多様化に対応した「リモートワーク手当」や「フレックスタイム制度」なども含まれるようになり、企業文化の一部として活用される傾向が強まっています。

法定外福利費は義務ではありませんが、従業員にとっては職場の魅力を感じる重要なポイントであり、「選ばれる会社」になるためには欠かせない施策の一つです。

導入するかどうか、どこまで手厚くするかは企業の裁量によりますが、採用競争や離職防止の観点から、近年は非常に重要な施策として注目されています。

※法定外福利厚生については次の記事もご覧ください「法定外福利厚生の種類とは?選ぶ際のポイントや導入すべき理由まで徹底解説!」

福利厚生制度を充実させる企業メリット

充実した福利厚生制度が整えば、従業員は条件面で企業に魅力を感じるほか、制度によってはより安心して仕事に取り組めるようになります。

結果としてモチベーションが高まり、生産性向上や優秀な人材の定着が期待できます。

また企業側も離職率低減により採用コストを削減できるほか、組織としてのチームワーク強化につなげやすくなるでしょう。

※メリットだけならず、デメリットの詳細については次の記事をご覧ください「福利厚生充実のメリットとデメリット。デメリットを解消する導入方法」

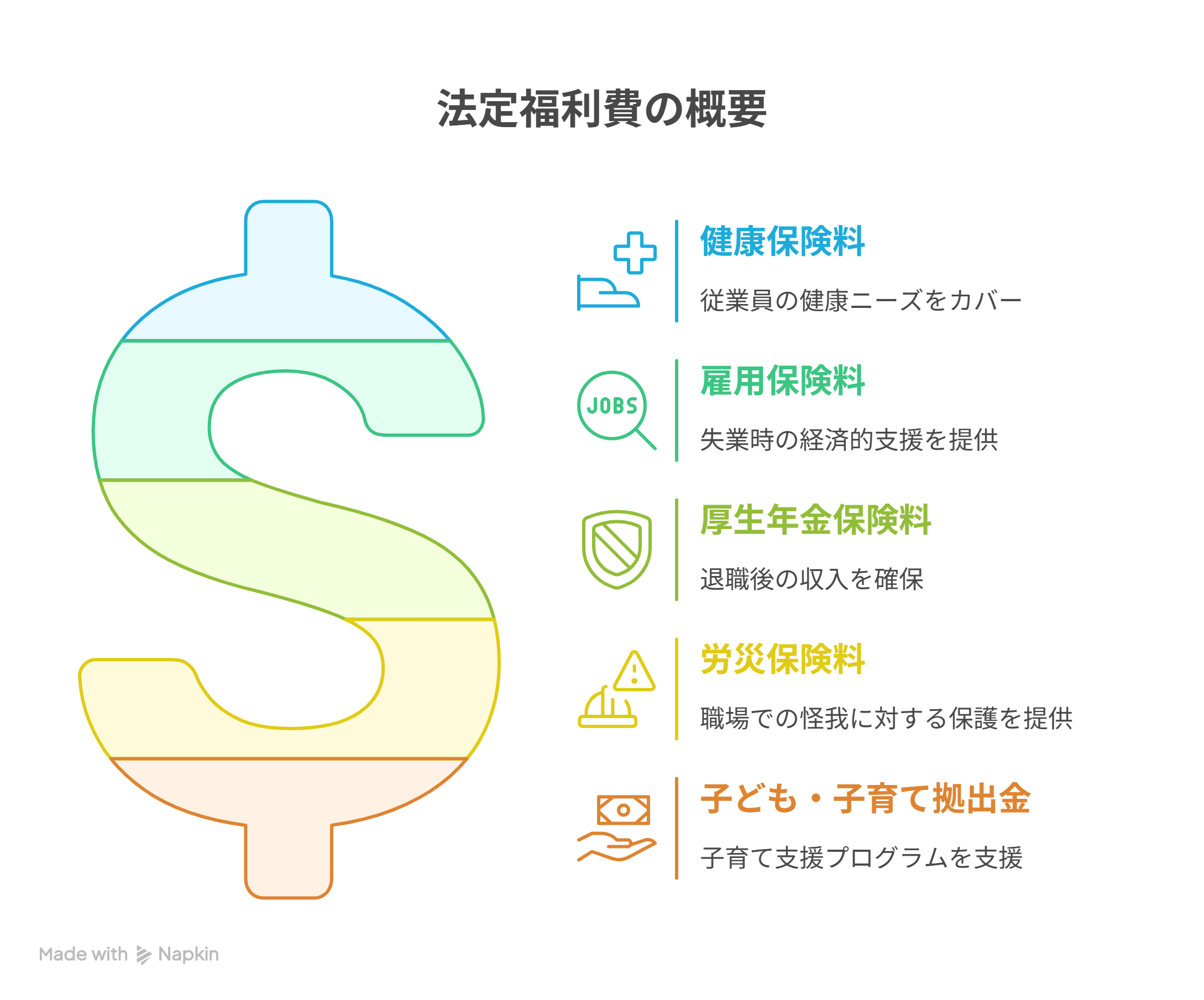

法定福利費の種類

法定福利費と一口に言っても、その中には複数の保険制度が含まれています。

法定福利費と一口に言っても、その中には複数の保険制度が含まれています。

すべての企業が従業員のために負担すべきこれらの保険料は、企業にとって重要なコスト要素であると同時に、従業員の生活や働きやすさを支える社会保障の一部でもあります。

次に、法定福利費を構成する主な項目について、基本的な内容と企業負担の意味を解説します。

健康保険料

健康保険は、従業員が病気やけがをしたときの医療費を補助する制度です。

保険証を使って医療機関を受診できるのは、この健康保険に加入しているためです。

企業が負担する健康保険料は、従業員の給与額に応じて決まり、原則として従業員と企業が折半して支払います。

加入先には大きく分けて「協会けんぽ(中小企業などが中心)」と「健康保険組合(大企業などが設立)」がありますが、どちらの場合も企業は毎月一定額を負担します。

健康保険料には、医療給付だけでなく出産手当金や傷病手当金などの支援制度も含まれており、従業員の生活を支える役割を担っています。

雇用保険料

雇用保険は、主に従業員が退職・離職した際の失業手当や、育児・介護休業中の給付金などに活用される保険制度です。

保険料は賃金総額に保険料率を掛けて算出し、従業員と企業それぞれが所定の割合を負担します。

業種区分によって保険料率が異なる場合があるため、正しい負担額を計算するには最新の料率を確認することが重要です。

さらに、雇用保険には助成金や教育訓練給付といった企業側にとって有益な制度もあり、単なるコストではなく“投資”としての意味合いも含まれます。

厚生年金保険料

厚生年金は、老後の年金をはじめ、障害年金や遺族年金などの保障を提供する制度です。

法定福利費の中でも特に企業の負担が大きい費用ですが、従業員の老後の安心に直結する制度であるため、きちんと支払い管理を行うことが信頼される企業運営にもつながります。

労災保険料

労災保険は、業務中や通勤途中の事故やけが、または職業病などに対して、治療費や補償金が支払われる制度です。

この保険の大きな特徴は、企業が全額を負担するという点です。従業員の自己負担はありません。

保険料率は業種によって異なり、危険度の高い業務を行う業種(建設業、製造業など)ほど高く設定されています。逆に、事務職中心の業種は比較的低めです。

労災保険は万が一の事故の際に大きな救済となるため、企業にとっては“もしものときの備え”として重要な役割を果たしています。

介護保険料

介護保険は、40歳以上の従業員を対象にした保険制度で、介護が必要になった際のサービス利用を支援するものです。

支払方法は健康保険と同様に、従業員と企業が折半で負担します。

地域や加入している健康保険の種類によって料率が異なりますが、従業員が40歳になると自動的に介護保険料の徴収が開始されます。

高齢化が進む中、介護保険の重要性はますます高まっており、企業側も正しく対応することが求められます。

子ども・子育て拠出金

子ども・子育て拠出金は、保育所の整備や幼児教育の充実、子育て支援事業などに使われる財源で、すべての企業に義務付けられている拠出金制度です。

厚生年金に加入している企業は、健康保険料と一緒にこの拠出金を納めることになります。

従業員の負担はなく、企業が全額を負担する点が特徴です。

金額自体はそれほど大きな負担ではありませんが、拠出の対象となる給与総額に対して一定率で課せられるため、従業員数が多い企業では無視できない金額となります。

法定福利費の計算方法

法定福利費は、従業員を雇用する際に企業が負担する「見えない人件費」の一つであり、毎月発生する固定的なコストです。

この費用を正しく理解・管理するためには、それぞれの保険料がどのように算出されているのかを把握しておく必要があります。

ここからは、法定福利費を構成する各項目について、基本的な計算方法とポイントを解説していきます。

健康保険料

健康保険料は、従業員の標準報酬月額をもとに計算される保険料です。

保険料率は全国一律ではなく、加入している健康保険の種類(協会けんぽまたは組合健保)や都道府県ごとに設定されている料率によって異なります。

なお、標準報酬月額は毎年の定時決定(4〜6月の給与平均)や、昇給・降給などに応じて行う随時改定によって見直されます。

保険料の正確な算出のためにも、報酬に変更があった場合は速やかに手続きを行う必要があります。

雇用保険料

雇用保険料は、給与総額に雇用保険料率を掛けて算出し、企業と従業員がそれぞれ特定の割合を負担します。

育児休業給付や教育訓練給付といった従業員へのサポート制度も含まれるため、必要に応じて更新される制度情報を確認し、保険料の根拠となる料率の最新データを使用しましょう。

※より詳細な計算方法などは次の記事をご覧ください「雇用保険料の計算方法│対象となる賃金と計算時の注意点」

厚生年金保険料

厚生年金保険料は、標準報酬月額に厚生年金保険料率を掛け合わせて算出します。

この保険料も企業と従業員の折半となりますが、年金制度の改正によって保険料率が引き上げられる可能性があるため、常に最新の情報を把握することが重要です。

介護保険料

介護保険料は、40歳以上の従業員に対して標準報酬月額と介護保険料率を掛け合わせて計算します。

企業側と従業員側で折半する仕組みとなっており、保険料率の変更や対象年齢に達した従業員の有無など、年齢別にチェックしておくべき点が多い部分でもあります。

労災保険料

労災保険料は、全額企業負担で賃金総額と労災保険料率を掛け合わせて算出します。

危険度の高い業種では保険料率が高いため、建設業や運送業などの場合、労務管理や予算計画の段階で十分検討することがポイントです。

子ども・子育て拠出金

子ども・子育て拠出金は、給与総額に拠出金率を掛け合わせて算出し、企業が全額を負担します。

今後も子育て支援政策に伴う法改正や料率変更が見込まれるため、制度に変更があった際には迅速に対応し、正確に拠出金を計上することが求められます。

法定福利費の仕訳と会計処理

法定福利費は「人件費の一部」であり、毎月の給与計算とあわせて会計処理を行う必要があります。

しかし、保険料の発生時点と実際の支払時期が異なるため、処理方法を誤ると帳簿上のズレや計上漏れが発生しかねません。

ここでは、法定福利費に関する基本的な会計処理の考え方を、仕訳例を交えて解説します。

発生主義・現金主義による処理の違い

会計処理には「発生主義」と「現金主義」という二つの基本的な考え方があります。

多くの企業(特に法人)は発生主義を採用しており、費用や収益は実際にお金が動いたタイミングではなく、発生したタイミングで計上します。

例えば、6月分の法定福利費が実際に7月に支払われる場合でも、会計上は6月に費用として処理する必要があります。

これにより、給与と法定福利費を同じ月に一貫して記録できるため、損益計算が正確になります。

一方で、個人事業主や一部の小規模事業者は現金主義を採用しているケースもあり、その場合は実際の支払時点で経費として計上されます。

給与天引き時の取り扱い

法定福利費のうち、健康保険料や厚生年金、雇用保険料、介護保険料などは、従業員と企業が折半で負担します。

従業員負担分については、給与から天引きすることで対応します。

この際、重要なのは以下の二点です。

天引き分は企業の費用ではない

⇒会計上は「預り金」として処理し、企業の支出には含めません。- 企業負担分のみが法定福利費として経費になる

⇒実際の経費処理では、会社負担分のみを「法定福利費」として仕訳します。

帳簿の整合性を保つためには、給与計算のタイミングで天引き分を正確に処理することが大切です。

具体的な仕訳例

以下に、法定福利費に関する典型的な仕訳の一例を紹介します。

前提として、6月分の給与を支給する際の処理です。

①給与支給時(従業員負担分を天引きし、企業負担分を計上)

借方:

- 給与手当 300,000円

- 法定福利費(会社負担分) 45,000円

貸方:

- 預り金(社会保険料の従業員負担分) 45,000円

現金または普通預金 300,000円

※この段階では、従業員に対する支給額から社会保険料を天引きし、企業負担分を「法定福利費」として計上します。

②翌月に社会保険料を納付したとき(まとめて支払い)

借方:

- 預り金(従業員負担分) 45,000円

- 未払金または法定福利費未払分(会社負担分) 45,000円

貸方:

- 現金または普通預金 90,000円

※実際に国や保険組合などに支払ったタイミングで、預り金と未払金を取り崩して現金を減らします。

このように、給与支給時と納付時の二段階に分けて処理するのが基本です。

特に締め日と支払日がズレている場合には、「未払金」や「預り金」などの勘定科目を正しく使い分けることが重要です。

法定福利費を管理するうえでの注意点

法定福利費は、給与と連動して毎月発生するコストであり、企業の人件費構造に深くかかわっています。

そのため、計算ミスや支払い漏れ、制度変更への対応漏れなどがあると、経理上の不整合だけでなく、法令違反や従業員とのトラブルにもつながりかねません。

最後に、企業の総務や人事、経理担当者が、法定福利費を正確かつ効率的に管理するために押さえておくべきポイントを解説します。

支払漏れ・計上漏れを防ぐためのチェック体制を整える

社会保険の加入条件を満たしている従業員への未対応や、入退社時の手続き遅れによる保険料のズレは起こり得るミスです。

ミスを防ぐには、給与計算や手続きの流れを明確にし、確認作業をルール化することが重要です。

シンプルでも良いので、チェックリストや担当者の役割分担を決めておきましょう。

法改正・料率変更に素早く対応する

社会保険や労働保険の料率変更が発生したときは、そのままにすると誤った金額で計上してしまいます。

公的なアナウンスや通達、業界団体の情報などを見逃さないようにして、システムや手続きに速やかに反映させることでリスクを低減できます。

人件費に占める法定福利費の比率を把握する

定期的に分析を行い、自社の総人件費に対する法定福利費の割合をチェックしましょう。

比率が高すぎると経営の収益を圧迫する要因になる可能性があり、反対に低すぎる場合は何らかの計上ミスや漏れがあることも考えられます。

予算編成や採用計画へ反映させる

新規雇用や賃金改定を予定している場合は、法定福利費の増加分も見込んで予算やキャッシュフローを策定することが重要です。

特に従業員が増える時期や年度末の決算前には保険料や拠出金が大幅に増えるケースもあるため、早めの準備が必要となります。

業務効率化を図るなら外部委託やシステム導入を検討する

社会保険や労働保険の手続きや料率の変更情報を随時チェックし続けるのは相応の負担がかかります。

業務量が多い場合、社会保険労務士や専門業者に委託したり、クラウドシステムを導入したりするなどの選択肢を考慮することで負担軽減やリスク回避につなげられます。

法定福利費を正しく理解し、企業経営を強化しよう

この記事では、法定福利費の概要、種類、計算方法、仕訳処理、そして法定外福利厚生との違いや管理上の注意点について解説しました。

法定福利費は、企業が法令上必ず負担しなければならない人件費の一部です。

計算ミスや支払漏れがあると、経理上の問題だけでなく、法令違反や労使トラブルにもつながります。

法定福利費の適切な管理に加えて、法定外福利厚生の充実を図ることで、従業員満足度の向上や優秀な人材の定着、採用力の強化といった面でも大きな効果が見込めます。

正しい知識と制度理解をもとに、社内体制を整備し、長期的な人事戦略やコスト管理の一環として、福利厚生制度を見直していきましょう。

▼関連記事: